一座建立在銅上之城的銀行擠兌

1664年秋天的一個寒冷早晨,儲戶開始聚集在王宮附近的斯德哥爾摩銀行門前,要求兌付他們手中的kreditivsedlar——這家銀行已發行三年、並在瑞典商業生活中以日益高漲的熱情流通的印刷期票。這些票據本應可隨時兌換為自十七世紀初便支撐瑞典貨幣的沉重銅板錢幣。銀行曾自誇任何持有人都可以走進來、帶著銅板走出去。到1664年秋,這種說法已不再成立。

銀行的創始人、前里加商人約翰·帕姆斯特魯克懷著日益加重的恐懼注視著那條不斷變長的隊伍。他在一個巧妙的構想之上建立了這家銀行——一張印刷並簽名的紙可以替代瑞典自十七世紀初便用作貨幣的笨重銅板。他沒有把它建造成能在擠兌中存活的樣子。已發行票據遠超金庫裡的銅,帕姆斯特魯克自己心知肚明。排隊的人也心知肚明。

接下來的四年裡發生的事情是一場緩慢而痛苦的瓦解,它摧毀了歐洲最具創新性的銀行,將其創始人在死刑判決下送入監獄,並迫使瑞典議會做了任何議會都未曾做過的事情。1668年9月,議會四個等級——貴族、教士、市民和農民——授予一家新的後繼機構特許狀,並刻意將其置於自身權威而非國王的權威之下。他們將其命名為議會等級銀行(Riksens Ständers Bank)——王國等級的銀行。三個世紀後,這家機構將更名為瑞典國家銀行(Sveriges Riksbank)。從那以後它一直持續運作,如今是世界上最古老的中央銀行。

瑞典的銅問題

要理解斯德哥爾摩銀行為何存在,必須先理解十七世紀瑞典奇特的貨幣體系。在古斯塔夫·阿道夫和他的女兒克里斯蒂娜統治下的瑞典帝國正處於其帝國影響力的頂峰——一個波羅的海大國,其軍隊曾在三十年戰爭期間穿越德國,其領土包括今日的芬蘭、波羅的海沿岸的大部分地區以及重要的德國領地,其國庫異常依賴單一出口商品。

那種商品就是銅。瑞典中部的法倫礦是十七世紀歐洲最大的銅產地,在產能巔峰時期供應了歐洲總產量的約三分之二。銅收入支撐著瑞典國家、供養軍隊,並為帝國野心提供資金。從財政邏輯上講這相當合理——一個國家應當將其生產的東西貨幣化。但貨幣邏輯卻產生了非凡的副作用。為了保持銅價高企,瑞典王室自1620年代起開始按相對白銀的重量發行大型銅板作為貨幣。一塊10達勒銅板約重19公斤。被埃利·赫克歇爾稱為"主要歐洲國家所引入過的最不便利的貨幣"的4達勒銅板約重7公斤 (Heckscher, 1934)。

這些被稱為plåtmynt的銅板在大額交易中作為法定貨幣流通。商人用馬車搬運它們。一位斯德哥爾摩富裕的土地買主可能會帶著滿載銅板的貨車前來作為付款。這一體系受進口關稅和王室法令的保護,並在維持法倫銅價這一有限意義上發揮了作用。作為貨幣,它幾乎無法使用。

創新的機會顯而易見。如果一家可信任的機構能夠接受銅板作為存款,並發行更輕便、便攜的對它們的索取權,瑞典經濟將獲得巨大的實際利益。這正是約翰·帕姆斯特魯克在1650年代初向年幼的卡爾十一世的攝政政府提出的方案,並由克里斯蒂娜女王的攝政們於1656年11月以皇家特許狀予以批准——克里斯蒂娜本人已於1654年退位。

帕姆斯特魯克的兩個部門

斯德哥爾摩銀行於1657年7月開業。出生於里加的荷蘭裔商人帕姆斯特魯克曾在阿姆斯特丹研究當地的Wisselbank,他按照借鑒並改造荷蘭模式的思路組織了銀行。銀行有兩個部門。仿照Wisselbank的Vexel-Banco接受存款並為商人提供清算服務。另一個獨立的Lähne-Banco——貸款部門——發放信貸。兩者本應嚴格分開,但事實並非如此。

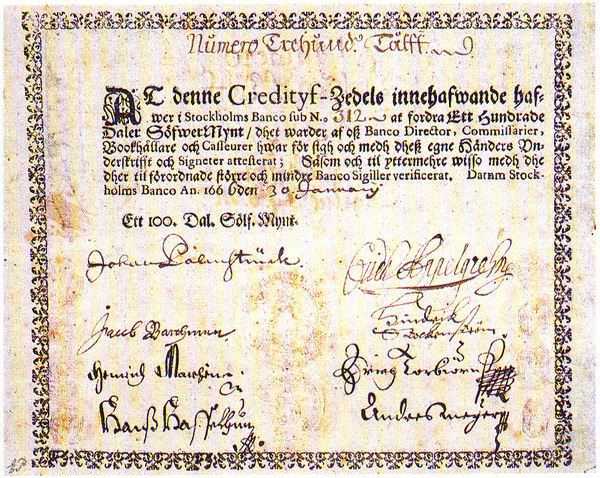

帕姆斯特魯克最受稱道的創新出現在1661年。為解決客戶取款時必須實物處理銅板的實際不便,銀行開始發行kreditivsedlar——以達勒為面額、由銀行職員簽名、承諾向持有人按面額隨時支付銅幣或銀幣的印刷期票。此前的銀行使用手寫收據和帳簿登記。帕姆斯特魯克的票據是標準化的、按固定面額印刷的,並被設計為在人與人之間流通。羅伯茲與維爾德將這些描述為"歐洲第一批真正的鈔票——現代意義上的紙幣,匿名且可轉讓,在功能上與後來成為通貨標準形態的事物沒有區別"(Roberds and Velde, 2014)。

票據大受歡迎。它們幾乎立刻在日常商業中取代了沉重的銅板,幾年之內就成為斯德哥爾摩及更遠地區大額支付的首選媒介。銀行的盈利來自其貸款利息收入與對發行在外票據所支付的零利息之間的息差。只要票據流通而不被贖回,銀行就在全部發行額上賺取這一息差。

麻煩正是從這裡開始。

王室壓力與過度發行

幼年的卡爾十一世於1660年四歲時繼承王位。實際權力掌握在以強大的奧克森謝納家族和其他貴族派系為首的攝政手中。攝政們需要錢。1660年的奧利瓦條約結束了瑞典與波蘭之間令人筋疲力盡的戰爭,但軍費開支仍然沉重,王室因之前的戰役負債累累,維持瑞典大國姿態的政治必要性持續不斷。具有發行紙幣這一盈利能力的斯德哥爾摩銀行成為不可抗拒的目標。

從1663年起,銀行——無論是正式還是非正式地——被指示按與商業現實毫無關係的條款向王室和有政治關係的貴族放貸。貸款被發放給採礦企業、軍需供應商以及王室財政本身,利率往往遠低於市場水平。為這些貸款融資的票據流入了經濟。銅的支撐跟不上。

到1664年,失衡已變得嚴重。銀行發行的kreditivsedlar面額大大超出其儲備的銅。韋特貝里估計1660年代中期票據與儲備的比率約為3比1或4比1,但確切數字仍有爭議,因為正如最終的檢方所證實的那樣,帕姆斯特魯克的帳簿存在缺陷 (Wetterberg, 2009)。可以確定的是,當1660年代中期來自歐洲大陸的白銀進口放緩時——為維持以銅為本位的達勒的信心需要白銀——銀行無法滿足兌付需求。

該圖表呈現了赫克歇爾對瑞典貨幣數據重建中得出的十七世紀後半葉瑞典達勒的銀含量軌跡。從1640年約25.7克下降至1668年18.8克的低點,捕捉了催生斯德哥爾摩銀行危機的瑞典鑄幣壓力。瑞典國家銀行成立後,曲線企穩並緩慢回升——一部分原因是新機構受議會監督的約束而無法過度發行,一部分原因是瑞典更廣泛的貨幣政策建立在更具紀律的基礎之上。

擠兌、崩潰與審判

第一次嚴重擠兌發生在1664年秋。關於銀行發行遠超儲備的票據的消息已在傳播。原本因便利而滿足於持有紙張的儲戶現在開始想要銅。帕姆斯特魯克的應對措施是請求票據持有人耐心等待、安排從法倫緊急運送銅,並催收貸款——但事實證明大多無法回收,因為這些貸款已發放給王室和貴族借款人,他們無意按時還款。

第二次更深的擠兌發生在1667年。到那時銀行的資不抵債已是斯德哥爾摩商界公開的秘密。票據以面值大幅折讓交易。王室對其曾鼓勵並利用過的機構的失敗感到尷尬,開始尋找在不承認自己同謀的情況下削減損失的方法。議會被召集起來商討如何處理。

隨之而來的調查對約翰·帕姆斯特魯克並不留情。王室專員審查了銀行的帳簿——所剩部分——發現了不充分的發行記錄、缺失的銅以及未經適當授權而發放的貸款。帕姆斯特魯克被以未經授權的發行與帳簿不全相結合的罪名起訴並被判有罪。1668年他被判處死刑。判決在當年晚些時候被減為監禁,部分原因是帕姆斯特魯克的辯護人以相當合理的理由主張,正是現在起訴他的那個王室要求過度發行。他在監獄中度過了幾年後被釋放,並於1671年在聲譽破敗中去世。

議會等級銀行——議會的解決方案

1668年的議會在一種廣泛共識的氛圍中召開,認為出了嚴重的問題,答案不是放棄紙幣銀行業務,而是在不同的基礎上重新組織它。四個等級——貴族、教士、市民和農民——整個夏天都在辯論。他們達成的決定在制度上是新穎的。

1668年9月授予特許狀的新銀行將完全不是王室銀行。它將成為議會自身的銀行——由四個等級所有、治理和控制,董事由議會委員會任命,章程明確禁止那種摧毀帕姆斯特魯克機構的王室貸款。在最初幾年,銀行根本不被允許發行紙幣。曾是斯德哥爾摩銀行重大創新的kreditivsedlar也是其滅亡的直接原因,議會得出結論認為這一實驗需等到儲備和紀律得到保證後再說。票據發行直到十八世紀初才認真重啟。

議會等級銀行於1668年開業,吸收了斯德哥爾摩銀行的剩餘資產,承擔起兌付前任機構票據的責任——以折扣方式,但是以一種確定且有秩序的折扣,使債權人能收回一些而不是一無所獲。這同樣是對王室慣例的有意背離。王室本可以徹底拒付。議會選擇了兌付,所採用的條件兼顧了財政現實與維護任何未來紙幣的公眾信任。

北歐最早公共銀行的比較

瑞典國家銀行不是北歐最早的公共銀行,也不是第一家發行紙面工具的銀行。然而它是第一家在議會直接權威下設立的銀行——這種憲制設計既解釋了它的存續,也解釋了它對後來機構(包括英格蘭銀行)的影響。

| 銀行 | 創立 | 主權 | 創新 | 命運 |

|---|---|---|---|---|

| 威尼斯銀行 | 1157 | 威尼斯共和國 | 政府債務市場 | 1797年清算 |

| Wisselbank(阿姆斯特丹) | 1609 | 阿姆斯特丹市 | 銀行貨幣標準 | 1820年關閉 |

| 漢堡銀行 | 1619 | 漢堡市 | 馬克·班科單位 | 1875年關閉 |

| 斯德哥爾摩銀行 | 1656 | 瑞典王室 | 印刷鈔票 | 1668年破產 |

| 議會等級銀行 | 1668 | 瑞典議會 | 議會管控 | 運營中(瑞典國家銀行) |

| 英格蘭銀行 | 1694 | 英國議會 | 國債融資 | 運營中 |

這些機構各自解決了不同的問題。威尼斯銀行創建了政府債務市場。Wisselbank建立了穩定的記帳單位。斯德哥爾摩銀行創造了紙幣。瑞典國家銀行創立了憲制範本——置於立法而非行政權威之下的公共銀行——這一範本在二十六年後英格蘭銀行成立時被證明具有決定性。

瑞典國家銀行後來成了什麼

在其存在的第一個世紀裡,瑞典國家銀行作為相對謹慎的存款與放貸機構運作。它逐步重啟鈔票發行,保持儲備紀律,避免了摧毀其前任的過度擴張。它在十八世紀初政治動盪——包括卡爾十二世災難性的統治,他的戰爭使瑞典破產,而他的造幣官格爾茨男爵發行了貶值緊急代幣貨幣摧毀了瑞典信用——中的存續,證明了即便更廣泛的財政體制崩潰,議會銀行業務也具有持久力。

銀行於1867年更名為瑞典國家銀行。六年後,瑞典採用了銀本位制並加入了與丹麥和挪威的斯堪的納維亞貨幣聯盟。1873年取代瑞典里克斯達勒而引入的克朗,成為接下來一個半世紀裡瑞典國家銀行運營的單位。瑞典在第一次世界大戰期間脫離了金本位制,1924年回歸,並於1931年最終放棄——比英國更早,部分原因是瑞典國家銀行官員比英國同行更早得出結論,即不惜代價捍衛平價比貶值帶來的損害更大。

瑞典國家銀行最有趣的現代足跡是為紀念阿爾弗雷德·諾貝爾而設立的瑞典國家銀行經濟學獎——它於1968年為紀念銀行成立300週年而設立,由瑞典國家銀行資助,由瑞典皇家科學院與諾貝爾獎一同管理。嚴格來說,它不是諾貝爾獎。實際上,它是經濟學領域最接近諾貝爾獎的獎項,其存在本身反映了瑞典國家銀行的制度自信,即它能夠通過資助一項關於貨幣經濟學的永久國際榮譽來從容地紀念自己的300週年。

長長的影子

古德哈特在他對中央銀行歷史的考察中指出:"瑞典國家銀行真正引人注目的特徵不是它比其他中央銀行成立更早,而是它據以創立的憲制原則——議會而非王室對公共貨幣的控制——最終被證明是允許中央銀行普遍倖免於現代政治動盪的原則" (Goodhart, 1988)。1694年創立英格蘭銀行的英國策劃者們了解瑞典的先例。1913年的美聯儲的設計者也是如此,但到那時機構圖景已變得如此密集,以至於無法追溯直接的傳承。

不可否認的是,瑞典國家銀行至今仍然存在。它位於斯德哥爾摩市中心的總部坐落在一座與約翰·帕姆斯特魯克的儲戶為銅排隊的十七世紀城鎮截然不同的城市中。然而,這家機構本身可以追溯到1668年9月那一天的不間斷法律譜系——瑞典議會四個等級一致認為,實驗必須繼續,但絕不能再單獨由國王主導。

帕姆斯特魯克印製的kreditivsedlar現在是博物館藏品。從他的失敗中學到經驗的銀行——通過其現代繼承者瑞典國家銀行——印製著瑞典人至今仍放在錢包裡的克朗。從斯德哥爾摩銀行到瑞典國家銀行再到此後每一家議會中央銀行的脈絡,都穿過1668年的一個秋日下午——在斯德哥爾摩的一間會議室裡,議會的四個等級決定,公共貨幣太過重要,不能交給一個國王獨自掌控。

Historical records 了解我們的方法論.