セーフティネットなき制度

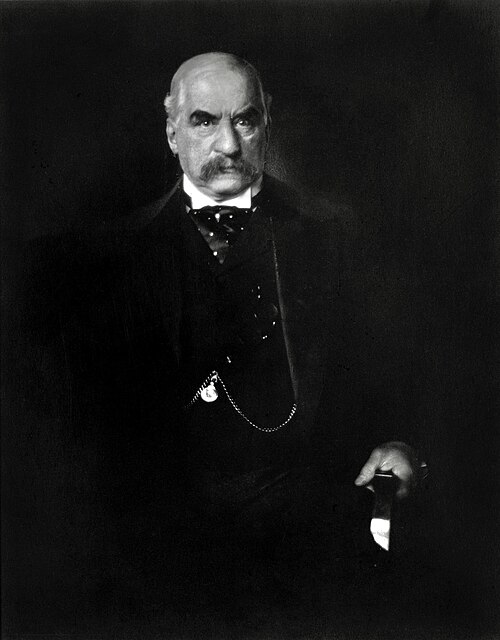

1907年の秋、アメリカには中央銀行が存在しませんでした。最後の貸し手も、預金保険も、パニックに陥った金融システムに流動性を注入する体系的なメカニズムもありませんでした。連邦準備制度の誕生はまだ6年先のことです。危機が襲来したとき、国の運命は民間金融家の判断力、資力、そして行動する意思にかかっていました。1907年10月、それは何よりも一人の人物——アメリカ金融界の巨人、70歳のジョン・ピアポント・モルガン——を意味していました。

20世紀初頭のアメリカの銀行制度は、断片的で不安定な構造でした。国法銀行は比較的厳格な連邦準備金規制の下で運営されていました。州認可銀行はより緩い、一貫性のない州規制に従っていました。しかし、この制度のなかで最も活発かつ危険な一角を占めていたのが信託会社でした。いかなるセーフティネットの外側で、静かにレバレッジの帝国を築き上げた機関です。

信託会社問題

信託会社はもともと富裕層の遺産管理のために設立されました。1900年代初頭までに、これらは攻撃的な金融事業者へと進化し、預金を受け入れ、融資を行い、不動産や有価証券に資金を注ぎ込みました——国法銀行よりはるかに少ない現金準備金しか保有せずに。ニューヨークの信託会社は預金のわずか約5%を手元に保持するだけで済みましたが、国法銀行は25%が求められていました。この格差により、信託会社はより高い預金金利を提示し、より保守的に運営される機関から資金を吸い上げることができました。

1897年から1907年の間に、ニューヨークの信託会社の資産は3億9,600万ドルから13億9,000万ドルへと膨張しました。250%を超える増加です。1907年までにその合計資産は、ニューヨーク市内の全国法銀行の資産にほぼ匹敵していました。しかし信託会社はニューヨーク手形交換所——金融ストレス時に相互支援を行う国法銀行の団体——に加盟していませんでした。彼らは事実上、バックストップのない巨大なレバレッジ構造を築き上げていたのです。

| 機関の種類 | 法定準備金 | 資産(1907年、ニューヨーク市) |

|---|---|---|

| 国法銀行 | 預金の25% | 16億3,000万ドル |

| 信託会社 | 預金の約5% | 13億9,000万ドル |

| 州法銀行 | 預金の10〜15% | 8億9,000万ドル |

ハインツェ=モースの銅買い占め計画

導火線に火をつけたのは、ユナイテッド・コッパー社の株式を買い占めようとして失敗した試みでした。派手なモンタナの銅鉱山王F.オーガスタス・ハインツェと、銀行チェーンと汽船航路を支配する金融家チャールズ・W.モースは、空売り筋がユナイテッド・コッパーの株価を叩き落としたと確信していました。ハインツェは積極的に買い上げ、空売り筋を高値で買い戻しに追い込む計画でした。

1907年10月14日月曜日、ハインツェは買い占めを開始しました。ユナイテッド・コッパーの株価は一日で39ドルから60ドルに急騰しました。火曜日に空売り筋に株式の引き渡しを要求しましたが、予想に反して彼らは慌てませんでした。空売り筋はハインツェが予期しなかった先から容易に株式を調達し、ユナイテッド・コッパーは水曜日までに60ドルから10ドルに暴落しました。ハインツェは破産しました。

銅鉱山王一人の失敗した投機であれば、孤立した事件として封じ込められたかもしれません。しかしハインツェの触手は銀行システムの奥深くまで伸びていました。彼はマーカンタイル・ナショナル銀行の頭取であり、モースは他の複数の銀行を支配していました。彼らの損失が公になると、預金者たちはどちらかの人物と関係のあるあらゆる機関から現金を引き出し始めました。10月19日、ニューヨーク手形交換所は両名を銀行の役職から辞任させました。しかし手遅れでした——伝染はすでに広がっていたのです。

ニッカーボッカー信託の崩壊

10月21日月曜日、ナショナル・バンク・オブ・コマースが、ニューヨークで3番目に大きく、6,500万ドル以上の預金を擁するニッカーボッカー信託会社の小切手決済を打ち切ると発表しました。ニッカーボッカーの社長チャールズ・T.バーニーは、モースおよびハインツェの両方と取引関係があることで知られていました。信託会社の小切手決済を拒否するということは、事実上の不信任の公式宣言に等しいものでした。

翌朝には取り付け騒ぎが始まっていました。預金者たちは5番街と34丁目にあるニッカーボッカーの壮麗な本部ビルの周りにブロック一つ分の行列を作りました。わずか3時間ほどで信託会社は800万ドルを払い出した後、正午に支払いを停止しました。バーニーは辞任を強いられ、翌年自ら命を絶ちました。

ニューヨークで3番目に大きな信託会社が一夜にして破綻しうるなら、どの機関も安全に見えませんでした。取り付けはトラスト・カンパニー・オブ・アメリカとリンカーン信託会社に波及しました。投資家が現金確保に奔走するなか株価が急落し、最大ドローダウンは1929年まで匹敵するものがない水準に迫りました。

Source: Dow Jones Industrial Average, historical data from Bruner and Carr (2007)

モルガン、指揮を執る

J.P.モルガンは危機が勃発した時、バージニア州リッチモンドで聖公会の大会に出席していました。10月19日にニューヨークに戻ると、彼はただちに指揮権を掌握しました——政府機関や中央銀行の指揮ではなく、危機そのものの指揮です。36丁目とマディソン街にある自身の私設図書館(現在モルガン・ライブラリーが入る建物)を拠点に、ニューヨークの主要銀行と信託会社の頭取たちを召集し、いかなる公的機関も着手しえなかった一連の救済策を組織し始めました。

10月22日の夜、トラスト・カンパニー・オブ・アメリカが瀬戸際に立たされると、モルガンはベンジャミン・ストロングを派遣して一晩かけて帳簿を精査させました。ストロングは後にニューヨーク連邦準備銀行の初代総裁となる人物です。ストロングの判断はこうでした:この信託会社は支払い能力があり、資産は負債を上回っている。しかし継続的な引き出しに耐えるだけの流動性が足りない。モルガンは緊急融資を行う銀行シンジケートを組織し、10月23日、トラスト・カンパニー・オブ・アメリカはモルガンのコンソーシアムが提供した現金をもって開店しました。

10月24日に危機は再び深刻化しました。ニューヨーク証券取引所の所長がモルガンに、取引所を早期閉鎖せざるを得ないと警告したのです。証券会社は株式ポジションのファイナンスのための融資を受けられず、コールマネー金利——ブローカーへの翌日物融資金利——は年率100%を超えて急騰していました。数分以内にモルガンは主要銀行から2,500万ドルの資金プールを組成し、取引所フロアに送り込んで強制閉鎖を回避しました。

その後2週間にわたり、モルガンは包括的な安定化を主導しました。米財務省を説得し2,500万ドルの政府資金をニューヨークの銀行に預けさせました。信託会社を支えるために1,000万ドルの第二の資金プールを編成しました。ニューヨーク市自体が給与支払いのための債券売却ができなくなると、モルガンはシンジケートに3,000万ドルの市債を購入させる手配をしました。そして息を呑むような大胆さで、この危機を利用してUSスチールによるテネシー石炭鉄鋼鉄道会社の買収承認を取り付けました。セオドア・ルーズベルト大統領から反トラスト訴追を行わないという確約を引き出したのです——通常の状況では考えられなかった取引でした。

連邦準備制度の誕生

モルガンはパニックを封じ込めましたが、教訓は見過ごせないものでした。アメリカは、いかに裕福で、いかに行動する意思があろうとも、金融大惨事を防ぐために一人の民間人に頼り続けるわけにはいかなかったのです。モルガンは70歳でした。同等の存在感を持つ人物は彼の後ろに誰もいませんでした。ロードアイランド州選出のネルソン・オルドリッチ上院議員(上院財政委員会委員長)は、欧州の銀行制度を研究し改革案を提言するために国家通貨委員会を設置しました。

そこから生まれたもの——1910年11月にジョージア州ジキル島で銀行家と政治家が秘密裏に会合を開いて一部形成されたもの——が連邦準備制度の設計図となりました。1913年12月23日、ウッドロー・ウィルソン大統領が連邦準備法に署名し、ワシントンの理事会が監督する12の地域準備銀行が誕生しました。アメリカは初めて、通貨を発行し、準備金要件を設定し、そして最も重要なこととして、パニック時に支払い能力のある銀行に流動性を供給する最後の貸し手として機能できる機関を手に入れたのです。モルガンはそれを見届けることなく、法案が法律となる8か月前の1913年3月31日に亡くなりました。

20年後、1933年グラス・スティーガル法が預金保険と商業銀行・投資銀行の分離を加えました。しかし根本的なアーキテクチャ——流動性危機が支払い不能危機に転化するのを防ぐために介入できる中央銀行——は、1907年の教訓から生まれたものです。2008年の金融危機からCOVID-19パンデミックに至るまで、中央銀行が金融危機の際に最後の貸し手として介入するたびに、それは一人の老齢の金融家が、いかに傑出していようとも、永遠にシステムを救い続けることは期待できないという認識から生まれたテンプレートに基づいて行動しているのです。

Historical records 私たちの方法論について.