一座建立在铜上之城的银行挤兑

1664年秋天的一个寒冷早晨,储户开始聚集在王宫附近的斯德哥尔摩银行门前,要求兑付他们手中的kreditivsedlar——这家银行已发行三年、并在瑞典商业生活中以日益高涨的热情流通的印刷期票。这些票据本应可随时兑换为自十七世纪初便支撑瑞典货币的沉重铜板钱币。银行曾自夸任何持有人都可以走进来、带着铜板走出去。到1664年秋,这种说法已不再成立。

银行的创始人、前里加商人约翰·帕姆斯特鲁克怀着日益加重的恐惧注视着那条不断变长的队伍。他在一个巧妙的构想之上建立了这家银行——一张印刷并签名的纸可以替代瑞典自十七世纪初便用作货币的笨重铜板。他没有把它建造成能在挤兑中存活的样子。已发行票据远超金库里的铜,帕姆斯特鲁克自己心知肚明。排队的人也心知肚明。

接下来的四年里发生的事情是一场缓慢而痛苦的瓦解,它摧毁了欧洲最具创新性的银行,将其创始人在死刑判决下送入监狱,并迫使瑞典议会做了任何议会都未曾做过的事情。1668年9月,议会四个等级——贵族、教士、市民和农民——授予一家新的后继机构特许状,并刻意将其置于自身权威而非国王的权威之下。他们将其命名为议会等级银行(Riksens Ständers Bank)——王国等级的银行。三个世纪后,这家机构将更名为瑞典国家银行(Sveriges Riksbank)。从那以后它一直持续运作,如今是世界上最古老的中央银行。

瑞典的铜问题

要理解斯德哥尔摩银行为何存在,必须先理解十七世纪瑞典奇特的货币体系。在古斯塔夫·阿道夫和他的女儿克里斯蒂娜统治下的瑞典帝国正处于其帝国影响力的顶峰——一个波罗的海大国,其军队曾在三十年战争期间穿越德国,其领土包括今日的芬兰、波罗的海沿岸的大部分地区以及重要的德国领地,其国库异常依赖单一出口商品。

那种商品就是铜。瑞典中部的法伦矿是十七世纪欧洲最大的铜产地,在产能巅峰时期供应了欧洲总产量的约三分之二。铜收入支撑着瑞典国家、供养军队,并为帝国野心提供资金。从财政逻辑上讲这相当合理——一个国家应当将其生产的东西货币化。但货币逻辑却产生了非凡的副作用。为了保持铜价高企,瑞典王室自1620年代起开始按相对白银的重量发行大型铜板作为货币。一块10达勒铜板约重19公斤。被埃利·赫克歇尔称为"主要欧洲国家所引入过的最不便利的货币"的4达勒铜板约重7公斤 (Heckscher, 1934)。

这些被称为plåtmynt的铜板在大额交易中作为法定货币流通。商人用马车搬运它们。一位斯德哥尔摩富裕的土地买主可能会带着满载铜板的货车前来作为付款。这一体系受进口关税和王室法令的保护,并在维持法伦铜价这一有限意义上发挥了作用。作为货币,它几乎无法使用。

创新的机会显而易见。如果一家可信任的机构能够接受铜板作为存款,并发行更轻便、便携的对它们的索取权,瑞典经济将获得巨大的实际利益。这正是约翰·帕姆斯特鲁克在1650年代初向年幼的卡尔十一世的摄政政府提出的方案,并由克里斯蒂娜女王的摄政们于1656年11月以皇家特许状予以批准——克里斯蒂娜本人已于1654年退位。

帕姆斯特鲁克的两个部门

斯德哥尔摩银行于1657年7月开业。出生于里加的荷兰裔商人帕姆斯特鲁克曾在阿姆斯特丹研究当地的Wisselbank,他按照借鉴并改造荷兰模式的思路组织了银行。银行有两个部门。仿照Wisselbank的Vexel-Banco接受存款并为商人提供清算服务。另一个独立的Lähne-Banco——贷款部门——发放信贷。两者本应严格分开,但事实并非如此。

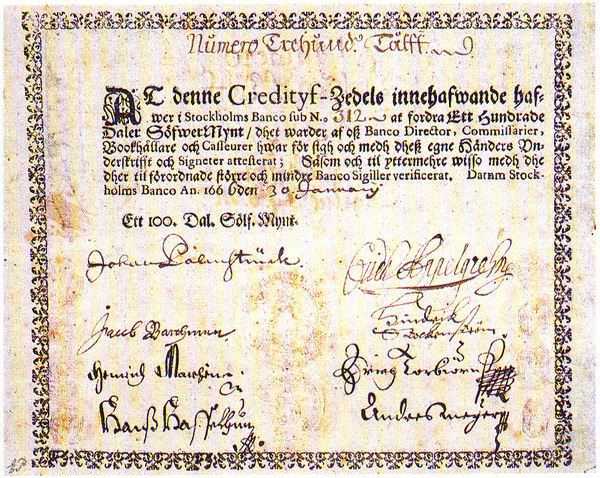

帕姆斯特鲁克最受称道的创新出现在1661年。为解决客户取款时必须实物处理铜板的实际不便,银行开始发行kreditivsedlar——以达勒为面额、由银行职员签名、承诺向持有人按面额随时支付铜币或银币的印刷期票。此前的银行使用手写收据和账簿登记。帕姆斯特鲁克的票据是标准化的、按固定面额印刷的,并被设计为在人与人之间流通。罗伯兹与维尔德将这些描述为"欧洲第一批真正的钞票——现代意义上的纸币,匿名且可转让,在功能上与后来成为通货标准形态的事物没有区别"(Roberds and Velde, 2014)。

票据大受欢迎。它们几乎立刻在日常商业中取代了沉重的铜板,几年之内就成为斯德哥尔摩及更远地区大额支付的首选媒介。银行的盈利来自其贷款利息收入与对发行在外票据所支付的零利息之间的息差。只要票据流通而不被赎回,银行就在全部发行额上赚取这一息差。

麻烦正是从这里开始。

王室压力与过度发行

幼年的卡尔十一世于1660年四岁时继承王位。实际权力掌握在以强大的奥克森谢纳家族和其他贵族派系为首的摄政手中。摄政们需要钱。1660年的奥利瓦条约结束了瑞典与波兰之间令人筋疲力尽的战争,但军费开支仍然沉重,王室因之前的战役负债累累,维持瑞典大国姿态的政治必要性持续不断。具有发行纸币这一盈利能力的斯德哥尔摩银行成为不可抗拒的目标。

从1663年起,银行——无论是正式还是非正式地——被指示按与商业现实毫无关系的条款向王室和有政治关系的贵族放贷。贷款被发放给采矿企业、军需供应商以及王室财政本身,利率往往远低于市场水平。为这些贷款融资的票据流入了经济。铜的支撑跟不上。

到1664年,失衡已变得严重。银行发行的kreditivsedlar面额大大超出其储备的铜。韦特贝里估计1660年代中期票据与储备的比率约为3比1或4比1,但确切数字仍有争议,因为正如最终的检方所证实的那样,帕姆斯特鲁克的账簿存在缺陷 (Wetterberg, 2009)。可以确定的是,当1660年代中期来自欧洲大陆的白银进口放缓时——为维持以铜为本位的达勒的信心需要白银——银行无法满足兑付需求。

该图表呈现了赫克歇尔对瑞典货币数据重建中得出的十七世纪后半叶瑞典达勒的银含量轨迹。从1640年约25.7克下降至1668年18.8克的低点,捕捉了催生斯德哥尔摩银行危机的瑞典铸币压力。瑞典国家银行成立后,曲线企稳并缓慢回升——一部分原因是新机构受议会监督的约束而无法过度发行,一部分原因是瑞典更广泛的货币政策建立在更具纪律的基础之上。

挤兑、崩溃与审判

第一次严重挤兑发生在1664年秋。关于银行发行远超储备的票据的消息已在传播。原本因便利而满足于持有纸张的储户现在开始想要铜。帕姆斯特鲁克的应对措施是请求票据持有人耐心等待、安排从法伦紧急运送铜,并催收贷款——但事实证明大多无法回收,因为这些贷款已发放给王室和贵族借款人,他们无意按时还款。

第二次更深的挤兑发生在1667年。到那时银行的资不抵债已是斯德哥尔摩商界公开的秘密。票据以面值大幅折让交易。王室对其曾鼓励并利用过的机构的失败感到尴尬,开始寻找在不承认自己同谋的情况下削减损失的方法。议会被召集起来商讨如何处理。

随之而来的调查对约翰·帕姆斯特鲁克并不留情。王室专员审查了银行的账簿——所剩部分——发现了不充分的发行记录、缺失的铜以及未经适当授权而发放的贷款。帕姆斯特鲁克被以未经授权的发行与账簿不全相结合的罪名起诉并被判有罪。1668年他被判处死刑。判决在当年晚些时候被减为监禁,部分原因是帕姆斯特鲁克的辩护人以相当合理的理由主张,正是现在起诉他的那个王室要求过度发行。他在监狱中度过了几年后被释放,并于1671年在声誉破败中去世。

议会等级银行——议会的解决方案

1668年的议会在一种广泛共识的氛围中召开,认为出了严重的问题,答案不是放弃纸币银行业务,而是在不同的基础上重新组织它。四个等级——贵族、教士、市民和农民——整个夏天都在辩论。他们达成的决定在制度上是新颖的。

1668年9月授予特许状的新银行将完全不是王室银行。它将成为议会自身的银行——由四个等级所有、治理和控制,董事由议会委员会任命,章程明确禁止那种摧毁帕姆斯特鲁克机构的王室贷款。在最初几年,银行根本不被允许发行纸币。曾是斯德哥尔摩银行重大创新的kreditivsedlar也是其灭亡的直接原因,议会得出结论认为这一实验需等到储备和纪律得到保证后再说。票据发行直到十八世纪初才认真重启。

议会等级银行于1668年开业,吸收了斯德哥尔摩银行的剩余资产,承担起兑付前任机构票据的责任——以折扣方式,但是以一种确定且有秩序的折扣,使债权人能收回一些而不是一无所获。这同样是对王室惯例的有意背离。王室本可以彻底拒付。议会选择了兑付,所采用的条件兼顾了财政现实与维护任何未来纸币的公众信任。

北欧最早公共银行的比较

瑞典国家银行不是北欧最早的公共银行,也不是第一家发行纸面工具的银行。然而它是第一家在议会直接权威下设立的银行——这种宪制设计既解释了它的存续,也解释了它对后来机构(包括英格兰银行)的影响。

| 银行 | 创立 | 主权 | 创新 | 命运 |

|---|---|---|---|---|

| 威尼斯银行 | 1157 | 威尼斯共和国 | 政府债务市场 | 1797年清算 |

| Wisselbank(阿姆斯特丹) | 1609 | 阿姆斯特丹市 | 银行货币标准 | 1820年关闭 |

| 汉堡银行 | 1619 | 汉堡市 | 马克·班科单位 | 1875年关闭 |

| 斯德哥尔摩银行 | 1656 | 瑞典王室 | 印刷钞票 | 1668年破产 |

| 议会等级银行 | 1668 | 瑞典议会 | 议会管控 | 运营中(瑞典国家银行) |

| 英格兰银行 | 1694 | 英国议会 | 国债融资 | 运营中 |

这些机构各自解决了不同的问题。威尼斯银行创建了政府债务市场。Wisselbank建立了稳定的记账单位。斯德哥尔摩银行创造了纸币。瑞典国家银行创立了宪制范本——置于立法而非行政权威之下的公共银行——这一范本在二十六年后英格兰银行成立时被证明具有决定性。

瑞典国家银行后来成了什么

在其存在的第一个世纪里,瑞典国家银行作为相对谨慎的存款与放贷机构运作。它逐步重启钞票发行,保持储备纪律,避免了摧毁其前任的过度扩张。它在十八世纪初政治动荡——包括卡尔十二世灾难性的统治,他的战争使瑞典破产,而他的造币官格尔茨男爵发行了贬值紧急代币货币摧毁了瑞典信用——中的存续,证明了即便更广泛的财政体制崩溃,议会银行业务也具有持久力。

银行于1867年更名为瑞典国家银行。六年后,瑞典采用了银本位制并加入了与丹麦和挪威的斯堪的纳维亚货币联盟。1873年取代瑞典里克斯达勒而引入的克朗,成为接下来一个半世纪里瑞典国家银行运营的单位。瑞典在第一次世界大战期间脱离了金本位制,1924年回归,并于1931年最终放弃——比英国更早,部分原因是瑞典国家银行官员比英国同行更早得出结论,即不惜代价捍卫平价比贬值带来的损害更大。

瑞典国家银行最有趣的现代足迹是为纪念阿尔弗雷德·诺贝尔而设立的瑞典国家银行经济学奖——它于1968年为纪念银行成立300周年而设立,由瑞典国家银行资助,由瑞典皇家科学院与诺贝尔奖一同管理。严格来说,它不是诺贝尔奖。实际上,它是经济学领域最接近诺贝尔奖的奖项,其存在本身反映了瑞典国家银行的制度自信,即它能够通过资助一项关于货币经济学的永久国际荣誉来从容地纪念自己的300周年。

长长的影子

古德哈特在他对中央银行历史的考察中指出:"瑞典国家银行真正引人注目的特征不是它比其他中央银行成立更早,而是它据以创立的宪制原则——议会而非王室对公共货币的控制——最终被证明是允许中央银行普遍幸免于现代政治动荡的原则" (Goodhart, 1988)。1694年创立英格兰银行的英国策划者们了解瑞典的先例。1913年的美联储的设计者也是如此,但到那时机构图景已变得如此密集,以至于无法追溯直接的传承。

不可否认的是,瑞典国家银行至今仍然存在。它位于斯德哥尔摩市中心的总部坐落在一座与约翰·帕姆斯特鲁克的储户为铜排队的十七世纪城镇截然不同的城市中。然而,这家机构本身可以追溯到1668年9月那一天的不间断法律谱系——瑞典议会四个等级一致认为,实验必须继续,但绝不能再单独由国王主导。

帕姆斯特鲁克印制的kreditivsedlar现在是博物馆藏品。从他的失败中学到经验的银行——通过其现代继承者瑞典国家银行——印制着瑞典人至今仍放在钱包里的克朗。从斯德哥尔摩银行到瑞典国家银行再到此后每一家议会中央银行的脉络,都穿过1668年的一个秋日下午——在斯德哥尔摩的一间会议室里,议会的四个等级决定,公共货币太过重要,不能交给一个国王独自掌控。

Historical records 了解我们的方法论.