一位总统向银行宣战

1832年7月10日,安德鲁·杰克逊向国会递交了美国历史上最具影响力的否决咨文之一。摆在他面前的法案将为总部设在费城的第二合众国银行续订特许。该银行由尼古拉斯·比德尔主持,持有联邦存款,发行国内最具信用的纸币,并扮演初步的中央银行角色。杰克逊的咨文长达近七千字。他称该银行违宪,违背了最高法院1819年在马卡洛克诉马里兰案中的裁决。他列举该银行25%的股份由英国与欧洲大陆人士持有,称其为外国股东的工具。在成为一代人口号的那句话里,他称该银行为「怪物」——一个因其规模与影响力而「与我们自由制度的精神相敌对」的机构。

否决得以维持。当年11月,杰克逊以「银行之战」为口号击败亨利·克莱赢得连任。克莱不明智地将续特许作为选举的核心议题。接下来的五年里,杰克逊、历任财政部长、国会、各州议会和外国中央银行的决策相互叠加,酿成了合众国当时所见最严重的金融崩溃。1837年5月10日,纽约市各银行停止兑付硬币,美国陷入持续六年的萧条。这场萧条摧毁了三分之一的商业银行,使九个州政府违约,并使美国直到1913年仍处于没有中央银行的状态。

比德尔的银行与它的对手

第二合众国银行于1816年依据二十年期特许设立,旨在收拾1812年战争后的金融乱局。1820年代后期在比德尔的经营下,它真正成为一家强大的机构。资本金约3500万美元,在25个城市设有分行,并通过拒绝接收过度发行的州立银行的钞票来约束它们。比德尔清楚理解这种约束功能。他在1828年写道,该银行可以充当「促使州立银行将其发行限制在适当范围内的制约」。对将这种制约视为暴政的州立银行家而言,这并不受欢迎。

杰克逊1829年就任时就已怀有敌意。作为战前曾在纸币投机中亏损的田纳西人,他在原则上不信任银行票据。作为主张州权的民主党人,他不信任任何联邦法人。作为反精英的民粹主义者,他最不信任费城的金融权贵。1829年12月他递交国会的首份年度咨文同时质疑银行的合宪性与有效性。比德尔察觉到政治机会,不等1836年期满,便在1832年推动提前续特许。这是一个战略失误,使杰克逊得以把否决权变成连任竞选的轴心。

撤存与「宠物银行」

否决维持、连任确定后,杰克逊抢在特许到期前着手勒死这家银行。1833年9月,他命令财政部长威廉·杜恩撤回联邦存款并存入州立银行。杜恩拒绝,杰克逊将其解职。后来担任最高法院首席大法官的罗杰·坦尼接手财政部,执行了这一命令。源自关税与公共土地销售的联邦收入开始流入一份不断轮换的州立银行名单,批评者很快将其称为「宠物银行」。最初的名单有23家,到1836年增至近90家。

宠物银行具备积极放贷的一切动机。它们无偿获得联邦存款,除审慎考虑外几乎不持有准备金,并为争取财政部的眷顾而相互竞争。1833年至1836年间,银行发行的流通钞票从约6100万美元几乎翻番至1.2亿美元。由于1834年墨西哥币制改革后墨西哥白银输入激增,各银行的硬币储备亦有所上升,但其增速低于钞票发行。硬币对负债的比率下降。比德尔公开警告国家正在「进行一场走向毁灭的赛跑」。少有人倾听。新奥尔良码头上,棉花以每磅17美分成交;西部土地以1831年价格的四五倍易手。

Source: Warren and Pearson wholesale price series, via US Historical Statistics

英国的绳索

美国棉花与土地繁荣的背后是英国资本。贝林兄弟、罗斯柴尔德以及十几家规模较小的商人银行通过承兑基于利物浦棉花销售的汇票,并贴现为运河和铁路发行的州债来支撑美国贸易。至1836年,外国持有的美国证券约达2亿美元,可能相当于流通在外的美国债务与银行股本总额的四分之一。这类资金流对伦敦利率高度敏感,那个秋天的伦敦正转向紧缩。

英格兰银行于1836年7月将贴现率从4%提高到4.5%,9月又升至5%。起因部分是同一场美国繁荣所引发的黄金外流——美国进口商与州政府在提取伦敦信贷——部分则是歉收推升了谷物进口。英格兰银行还拒绝再贴现所谓「W银行」(Wiggin、Wilson、Wilde)这七家英美商人银行的汇票,使跨大西洋贸易信贷陷入疑虑。詹克斯的经典研究指出,英国流入美国的资本在1836年达到顶峰,并在1837年上半年急剧反转(Jenks, The Migration of British Capital to 1875, 1927)。库罗特与瓦茨(2018)利用月度数据主张,1837年崩溃中比杰克逊的硬币通令更大一部分应归于英格兰银行的政策转向——尽管两种冲击彼此强化。

硬币通令

杰克逊最后的货币干预发生于1836年7月11日。财政部发布了由总统「厨房内阁」起草的通令,要求联邦土地办事处对超过320英亩的公共土地购买只接受金银,不收钞票。杰克逊在1836年年度咨文中解释说,这一措施意在打击「投机之风」,恢复「健全的通货」。效果恰与「健全」相反。

购买边疆土地的投机者与农民必须将硬币从东部商业中心运往西部土地办事处。硬币流出纽约与波士顿的金库,堆积在伊利诺伊与密歇根的土地办事处,偶尔还在途中丢失。东部银行眼看准备金缩水。与此同时,联邦政府因土地销售收入丰厚,根据1836年6月的《存款法》开始向各州政府分配盈余,这又是一道从商业银行抽走硬币的命令。特明(1969)认为硬币通令对准备金的影响小于当时人所断言。鲁索(2002)对此持不同看法,认为1837年春纽约金库枯竭的关键在于硬币通令与《存款法》之间的相互作用。

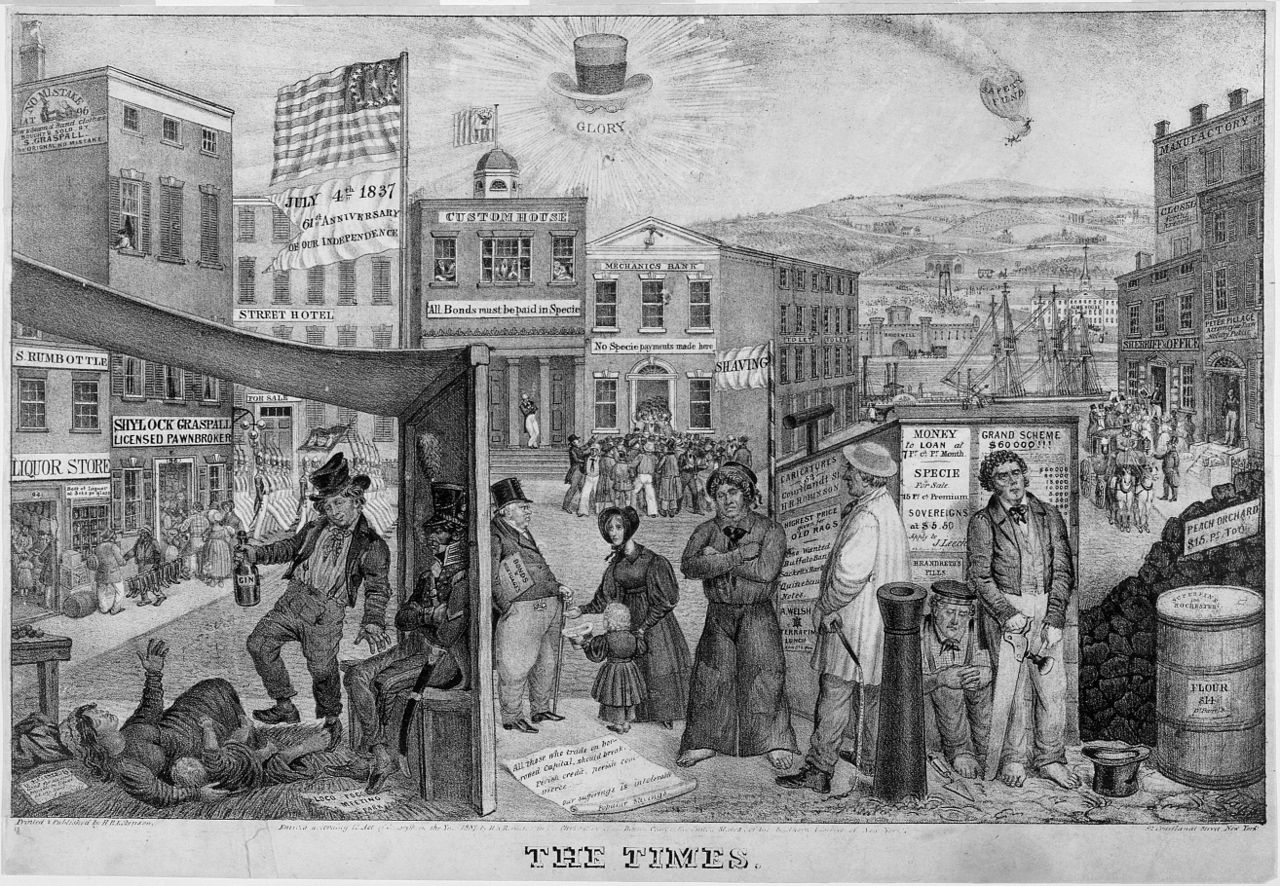

到5月初,纽约市各银行持有约150万美元硬币,对应远超2500万美元的即期负债。5月4日,干船坞银行破产。5月9日,恐慌席卷华尔街。1837年5月10日,纽约市每一家商业银行的董事都同意停止兑付硬币。费城在5月11日跟进;巴尔的摩和波士顿也在同一周加入。停兑是十九世纪版的银行假日。它并未关闭银行,只是打破了黄金承诺。

| 年份 | 美国商业银行数 | 当年倒闭银行数 |

|---|---|---|

| 1836 | 713 | 6 |

| 1837 | 788 | 343 |

| 1838 | 829 | 48 |

| 1839 | 840 | 93 |

| 1840 | 901 | 127 |

| 1841 | 784 | 107 |

| 1842 | 692 | 85 |

范布伦与硬币本位式回应

杰克逊在停兑前两个月,即1837年3月卸任。继任者马丁·范布伦接下了一个正在自由落体的国家。范布伦的应对几乎是无为。在工业化美国第一次大萧条中,联邦政府选择不担任借款人、支出者或最后贷款人的任何角色。1837年9月范布伦向国会表示:「所有社群都容易对政府寄予过多期待。尤其是在突发困境和苦难之时。然而这不应当如此。」

他提出的是独立国库——一种将联邦资金以硬币形式存放在政府自行运营的分国库,而非存入银行的体制。该方案在1840年通过,1841年由辉格党废除,1846年由民主党恢复。实际效果是把联邦存款完全移出银行体系,强化了杰克逊开启的硬币本位正统。从此直到1913年《联邦储备法》出台的76年间,美国既无中央银行,也无制度化的最后贷款人。克诺德尔(2006)追溯了独立国库的刚性如何在流动性最紧张之际将联邦余额抽离商业循环,从而加剧了其后每一场恐慌。

第二次停兑与州政府违约

1837年的停兑持续约一年,纽约各银行在1838年5月恢复兑付。恢复来得过早。1839年10月,宾夕法尼亚合众国银行——比德尔在联邦特许到期后以州立银行身份重新获准经营的旧机构——再次停兑。比德尔曾押注通过该行自身的买入支撑棉花价格,输掉了赌注,连带把机构拖入深渊。费城的停兑在南部和西部引发了第二波地区性银行崩溃。比德尔本人于1841年因欺诈被起诉;指控最终被撤销,但他的声誉在1844年辞世前未能恢复。

接踵而至的是一连串州政府违约。1830年代,各州积极在伦敦借贷以修建运河和铁路,承诺以未来通行费收入偿债,而这些收入从未兑现。市场关闭时,它们无法再融资。1841年至1843年间,九个美国州或准州对其债券宣告违约或停付。曾把煤炭或棉花卖给密西西比或宾夕法尼亚、换回州票据的英国投资者此刻手中握着的是一堆废纸。悉尼·史密斯牧师1843年致《晨邮报》的信——「每当我在伦敦的晚宴上遇到一位宾夕法尼亚人,我都心生捉住他并将他瓜分的念头」——生动呈现了英国的情绪。

| 州 / 准州 | 举措 | 年份 |

|---|---|---|

| 印第安纳 | 暂停支付 | 1841 |

| 伊利诺伊 | 暂停支付 | 1841 |

| 马里兰 | 暂停支付 | 1841 |

| 密歇根 | 宣告违约 | 1842 |

| 宾夕法尼亚 | 暂停支付 | 1842 |

| 阿肯色 | 宣告违约 | 1842 |

| 密西西比 | 宣告违约 | 1842 |

| 路易斯安那 | 暂停支付 | 1843 |

| 佛罗里达准州 | 宣告违约 | 1843 |

深度与长度

这场萧条究竟有多深?从某些角度衡量可与1930年代相提并论。批发物价在1837年至1843年间下跌约30%。货币供应在1838年至1843年间收缩约34%。这一时期的实际GDP增长难以精确重建,但看来连续六年处于零增长或负增长区间。移民减少;西部公共土地销售从1836年超过2000万英亩跌至1842年的不足130万英亩。棉花在1836年达到每磅17.5美分的峰值,到1844年触底至5.5美分。准备金要求最松的州,银行以一波又一波的方式倒闭。密歇根1837年的自由银行法催生了数十家「野猫银行」——这一名称源自这些银行把分支设在偏僻林地,只有山猫才走得近。

纽约前市长菲利普·霍恩留下了关于这一时期最鲜活的日记之一。1837年5月11日,停兑的第二天,他写道:「可怕的风暴已经降临商业界。纽约的银行停止兑付硬币。」六个月后,他又写道:「每天倒闭如此之多,我已无法继续记录。」到1842年春,他开始记录熟人圈中的自杀者。经济史学家将这些日记与宏观数据并读,其结论毫无疑问。这不是一场恐慌。这是一场长期的萧条。

漫长的阴影:七十六年没有中央银行

1837年恐慌最持久的后果是制度性的。杰克逊征服第二银行、范布伦的独立国库加以巩固,使美国从1837年到1913年的每一场金融危机都在没有中央银行的条件下展开。1857、1873、1884、1893、1907年的恐慌都在一种货币体制下发生——财政部的工具只有清算代理人的道义劝说、偶尔的债券发行,以及对摩根及其他私人金融家的直接呼叫。1907年恐慌最后是在摩根把信托公司总裁关在自家书房里直到他们同意参与救助基金之后才告终。这一事件比其他任何事件更能说服国会:自杰克逊以来漫长的美国私人中央银行实验必须结束,继而有了1913年《联邦储备法》。

与英国的对比十分鲜明。1825年恐慌几乎摧毁英格兰银行时,议会不仅没有废除中央银行,反而予以加强,1844年授予其发钞垄断权,三十年后又让沃尔特·白芝浩在《伦巴第街》中系统化最后贷款人理论。1825年挽救针线街的罗斯柴尔德黄金在1830年代继续流向美国州债,但美方缺乏对应于英格兰银行的机构,因此1837年恐慌没有任何落脚之处。亚历山大·汉密尔顿四十年前创建第一合众国银行时正是论述此理,他写道国家银行是「共同体最宝贵的利益」。杰克逊那记本意是为民主平等而打出的否决权,却使十九世纪的绝大部分时间里,美国金融体系没有任何一个机构能够阻止恐慌。

账簿

1837年恐慌并非单一事件,而是三幕崩溃——1837年5月的停兑、1839年10月的再次停兑、1841至1843年的州政府违约浪潮——在英国积极货币紧缩的背景下展开。现代研究已远离旧的杰克逊反派叙事。特明(1969)表明国际白银流动与英格兰银行政策是这一周期的决定性推动力。鲁索(2002)以现代时间序列方法确认并延伸了这一结论。库罗特与瓦茨(2018)则把重心进一步移向伦敦。这一切都不免除杰克逊的责任。否决权、撤存、宠物银行体制、硬币通令,每一项都是在冲击来袭时放大其破坏力的真实政策错误。它们也一并拆除了国内本可吸收冲击的唯一机构。

尼古拉斯·比德尔于1844年以身心俱疲之人的身份辞世,被葬于费城基督教堂公墓,墓石朴素。杰克逊在此前一年死于隐士居,自信已将共和国从金融专制中拯救。两座坟墓之间横亘着六年萧条、一年内343家银行倒闭、九个破产的州政府,以及一个直到新一代改革者在杰基尔岛从零开始搭建中央银行之前、只能依赖摩根的书房与罗斯柴尔德的黄金支撑的美国金融体系。

Historical records 了解我们的方法论.