史无前例的银行灾难

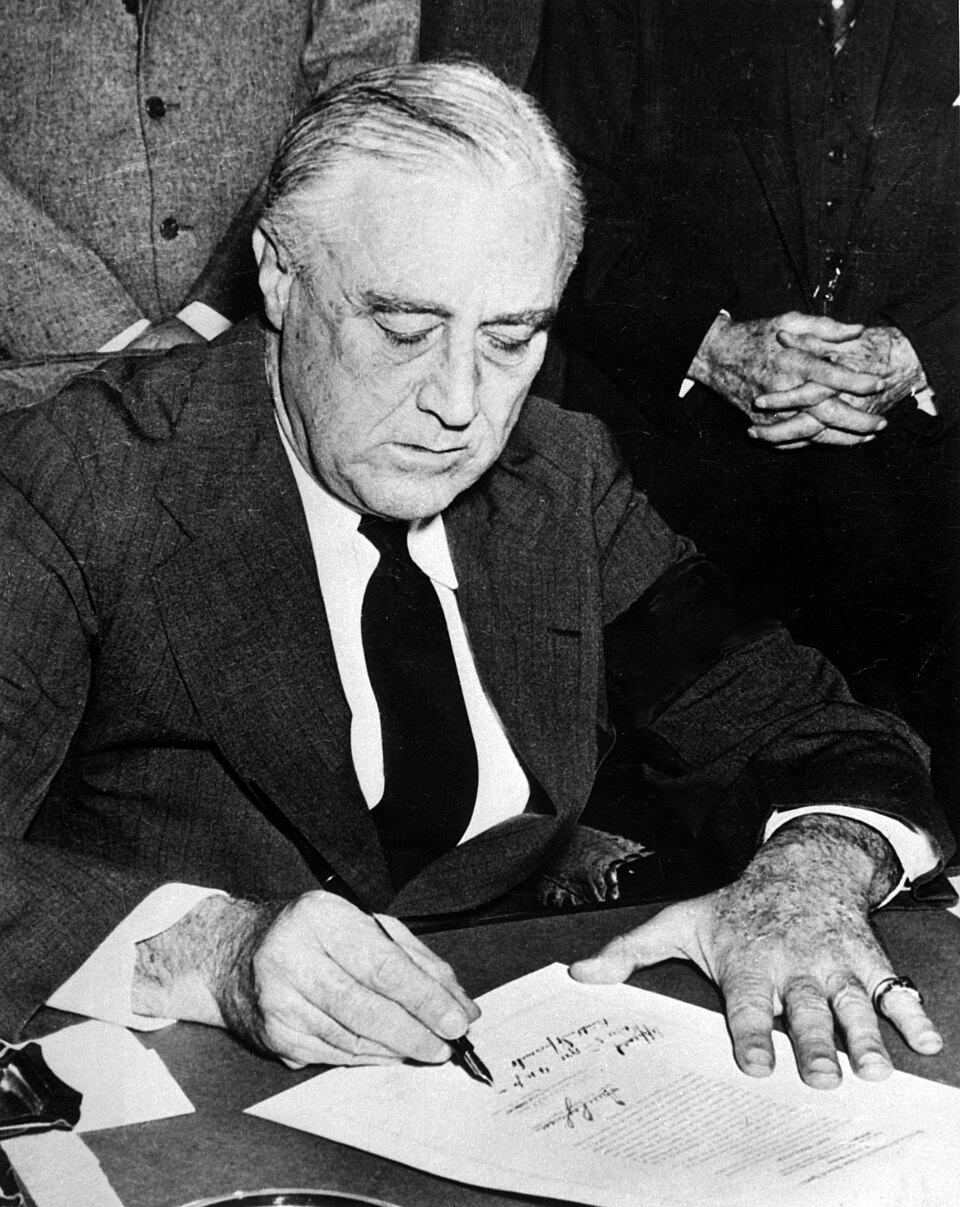

1933年3月4日,富兰克林·D·罗斯福宣誓就任总统时,美国的银行业活动实际上已经停摆。自1930年大萧条爆发以来,约9,000家银行倒闭,蒸发了约70亿美元的储户存款。在胡佛政府最后几周的恐慌中,全国各州州长纷纷宣布银行停业——全面暂停营业——与此同时,排队取款的人群已经绵延数个街区。罗斯福就任总统后的第一项举措,就是在3月6日宣布全国银行休假,关闭全部银行四天,由财政部官员在此期间甄别出有偿付能力的银行和已经破产的银行。

事态何以至此?调查人员指出了一个在1920年代不断恶化的结构性缺陷:受托保管教师、店主和工厂工人储蓄的商业银行,已经全面投入到证券承销、推销和交易业务中。当1929年10月股市崩盘时,证券损失直接传导至银行体系,摧毁了那些原本可能经受住普通经济衰退的金融机构。

费迪南德·佩科拉登上证人席

改革的政治基础源于美国国会历史上最具戏剧性的调查之一。1933年1月,参议院银行和货币委员会任命费迪南德·佩科拉——一位西西里裔纽约助理地方检察官——为首席法律顾问。佩科拉是一位不屈不挠的讯问者,他深知推动立法的力量不在于法律文书,而在于公众的愤怒。

在随后的数月间,他将美国金融巨头们传唤至委员会面前,迫使他们作出了令举国震惊的证词。国民城市银行(花旗集团前身)董事长查尔斯·米切尔被迫承认,该行将不断恶化的拉丁美洲贷款重新包装为证券,然后积极向包括本行储户在内的散户投资者推销。当这些证券变得一文不值时,客户承受了损失,而银行却照收承销费用。米切尔还承认,他曾以人为亏损的价格将银行股票出售给家人以逃避所得税,这一计谋最终导致他被起诉。

与此同时,J.P.摩根公司的合伙人被揭露维持着一份"优待名单",名单上的权势政客和商界领袖可以低于市场价格获得热门首次公开发行的股份——这种金融庇护模糊了银行业与政治影响力之间一切可以想见的界限。前总统卡尔文·柯立芝、一名在任最高法院大法官以及众多国会议员都在名单之上。

失去毕生积蓄的美国民众如今可以清楚地看到这个体系是如何被操纵的。正如佩科拉本人后来所写:"证词无可置疑地表明,公众一直是他们无法理解、无力抵抗的经济力量的受害者。"改革在政治上已不可阻挡。

| 日期 | 事件 |

|---|---|

| 1929年10月 | 股市崩盘 |

| 1930—1933年 | 超过9,000家银行倒闭 |

| 1933年3月4日 | 罗斯福就职,宣布银行休假 |

| 1933年3月9日 | 紧急银行法签署生效 |

| 1933年4—6月 | 佩科拉委员会听证会 |

| 1933年6月16日 | 1933年银行法(格拉斯-斯蒂格尔法)签署生效 |

| 1934年1月1日 | 联邦存款保险公司开始为存款提供保险 |

法律架构

弗吉尼亚州参议员卡特·格拉斯——前财政部长,曾于1913年协助创建联邦储备体系——和阿拉巴马州众议员、众议院银行委员会主席亨利·巴斯科姆·斯蒂格尔共同提出了该项立法。虽然1933年银行法包含诸多条款,但被统称为"格拉斯-斯蒂格尔"的若干条款推动了四项变革性改革。

第16条和第21条在商业银行与投资银行之间竖起了一道墙。存款机构被禁止承销或交易国债以外的证券;证券公司则反之不得接受存款。银行有一年时间选择站在这道墙的哪一边。影响立竿见影:J.P.摩根公司选择继续作为商业银行,其数名合伙人离开后创立了摩根士丹利作为独立的投资银行。第一波士顿公司从波士顿第一国民银行分拆而出。整条华尔街的格局在一夜之间被重新整合。

第20条封堵了银行在二十年代利用的一个漏洞——通过名义上独立的附属公司从事证券业务——禁止联邦储备成员银行与主要从事证券业务的公司建立关联。

存款保险是斯蒂格尔力排罗斯福和格拉斯最初反对而推动的,可能是最具深远影响的条款。新成立的联邦存款保险公司为个人银行存款提供最高2,500美元的担保,此后数十年间这一上限屡次提高。通过向小额储户保证其资金安全不受银行命运影响,联邦存款保险公司从根本上解决了挤兑问题。斯蒂格尔在众议院直言不讳地表示:"这项法案将为小额储户所做的贡献,超过任何立法机关提出过的任何方案。"

Q条例——该法的第四根支柱——禁止对活期存款支付利息,并对定期存款利率设定上限,以防止银行通过提供不可持续的高利率来进行鲁莽的资金争夺。

| 条款 | 说明 |

|---|---|

| 第16条 | 禁止国民银行从事证券交易 |

| 第20条 | 禁止联邦储备成员银行与证券公司建立关联 |

| 第21条 | 规定证券公司接受存款为违法行为 |

| 第32条 | 禁止银行与证券公司之间的高管及董事交叉任职 |

| 第二编 | 创设联邦存款保险公司(FDIC) |

四十年的稳定

随之而来的是美国银行史上前所未有的一段平静时期。1941年至1979年间,银行倒闭年均不到6起——与1930年代初数以千计的银行崩溃形成了鲜明对比。商业银行专注于吸收存款和发放贷款的核心业务。投资银行以合伙制形式运营,合伙人以自有资金承担风险,由此产生了强大的审慎激励。

两种截然不同的文化应运而生。商业银行崇尚保守主义、注重客户关系和稳定回报。投资银行培育了一种创业型、风险容忍度较高的精神——但受到个人责任约束的节制。双方都不能侵入对方的领地,这个体系虽然缺乏魅力,但运转良好。

批评者认为稳定是有代价的。分离减少了竞争,增加了部分消费者的成本,并妨碍了美国银行与不受此类限制的外国金融机构竞争。到了1970年代,通货膨胀侵蚀了受管制存款利率的价值,金融创新催生了模糊传统分类的工具,拆除格拉斯-斯蒂格尔壁垒的压力开始切实增大。

二十年的侵蚀

拆除并非一蹴而就。这是一个缓慢的过程,由行业游说、监管部门对法规的重新解读,以及日益将大萧条时期限制视为过时的思潮转变所推动。

1987年,艾伦·格林斯潘主席领导的联邦储备委员会开始批准银行控股公司通过所谓第20条子公司从事有限的证券承销业务——这些子公司以格拉斯-斯蒂格尔法中它们旨在规避的那个条款命名,不无讽刺意味。证券业务收入最初被限制在子公司总收入的5%以内;这一上限在1989年升至10%,1996年升至25%,每一次提高都使缺口进一步扩大。

随后,一笔交易在法律正式废除之前就使其沦为一纸空文。1998年4月,花旗集团宣布与旅行者集团合并——后者是一家拥有投资银行所罗门美邦的保险和证券综合企业——这笔700亿美元的交易由花旗集团董事长约翰·里德和旅行者集团首席执行官桑福德·韦尔策划。该交易在格拉斯-斯蒂格尔法框架下在技术上属于违法。两人信心满满地推进,坚信法律会为他们而修改。据多方报道,韦尔在办公室里放着一块木牌,上面写着:"格拉斯-斯蒂格尔的粉碎者。"

废除

1999年11月12日,比尔·克林顿总统签署了《格雷姆-里奇-布莱利法》,正式废除了格拉斯-斯蒂格尔法中分离商业银行、投资银行和保险业务的条款。该法以德克萨斯州参议员菲尔·格雷姆、艾奥瓦州众议员吉姆·里奇和弗吉尼亚州众议员托马斯·布莱利命名,以参议院90票对8票、众议院362票对57票的压倒性多数获得通过,体现了两党共识,即大萧条时代的限制已经完成了其历史使命。

在签署仪式上,克林顿宣称这部法律"不再适合我们所生活的经济"。桑福德·韦尔就站在附近,满面春风。不到十年,美国最大的金融机构便将商业银行、投资银行、保险和自营交易整合在单一的公司框架之下,其资产负债表规模以万亿美元计。

废除是否助推了2008年金融危机,至今仍是现代金融史上争议最大的问题之一。前联邦存款保险公司主席希拉·贝尔和前美联储主席保罗·沃尔克认为,拆除结构性壁垒催生了"大而不能倒"的机构,并制造了腐蚀贷款标准的利益冲突。既发放抵押贷款又将其打包为证券的银行,在关注借款人是否真正有能力偿还方面的激励被削弱了,而危机期间发生的系统性相关性崩溃揭示了这些巨头之间的关联之深。

废除的辩护者则反驳说,处于2008年危机震中的机构——贝尔斯登、雷曼兄弟、AIG——并非商业银行,无论如何都不会受到格拉斯-斯蒂格尔法的约束。按这种观点,危机源于风险管理的失败、资本要求的不足和监管盲区,而非银行职能的混合。

一个挥之不去的问题

格拉斯-斯蒂格尔法在关于金融监管的辩论中至今仍是一块试金石。2008年危机后的几年间,恢复某种形式银行分离的提案获得了跨越政治光谱的支持:伊丽莎白·沃伦参议员和约翰·麦凯恩参议员于2013年联合提出了《21世纪格拉斯-斯蒂格尔法案》,尽管该法案从未付诸表决。2010年《多德-弗兰克法》中纳入的沃尔克规则,通过限制持有联邦保险存款机构的自营交易,代表着向格拉斯-斯蒂格尔原则的部分回归。

政策争论的深层是一个更为根本的哲学问题:如何最好地保护存款吸收体系——是通过规范行为的规则,还是通过从根本上阻止某些活动组合的结构性壁垒?这一问题与现代投资组合分散化理论的洞见密切相关——后者认为风险的结构性隔离比行为上的良好意图更为重要。从1933年到1999年,美国银行体系在这一问题的一种答案下运行;1999年以后则在另一种答案下运行。格拉斯-斯蒂格尔法的六十六年间,银行倒闭总计不到250起。废除后的二十年间,则产生了一场几乎摧毁全球金融体系的危机。相关性并非因果关系——但它至少提供了继续追问这一问题的理由。

Market Histories 了解我们的方法论.