Bencana Perbankan yang Belum Pernah Terjadi

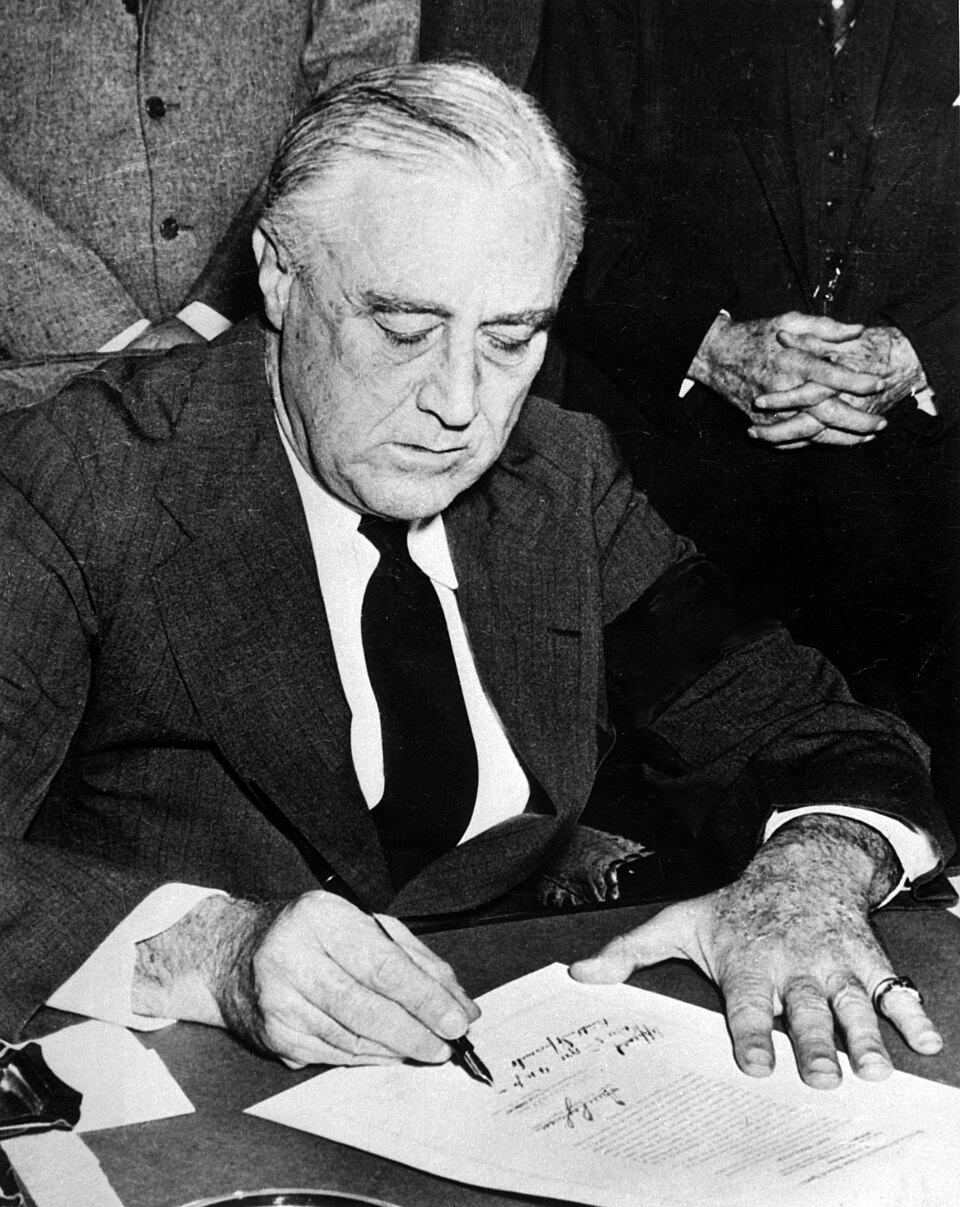

Ketika Franklin D. Roosevelt mengucapkan sumpah jabatan pada 4 Maret 1933, aktivitas perbankan di Amerika Serikat praktis telah terhenti. Hampir 9.000 bank telah gagal sejak awal Depresi pada tahun 1930, menguapkan sekitar $7 miliar simpanan nasabah. Dalam minggu-minggu terakhir yang panik di pemerintahan Hoover, gubernur di seluruh negeri telah mendeklarasikan hari libur bank — menangguhkan operasi sepenuhnya — sementara antrean penarikan dana mengular di sepanjang blok-blok kota. Tindakan pertama Roosevelt sebagai presiden adalah mendeklarasikan hari libur bank nasional pada 6 Maret, menutup setiap bank di negara itu selama empat hari sementara pejabat Departemen Keuangan memilah bank-bank yang masih solven dari yang sudah bangkrut.

Bagaimana keadaan bisa sampai seperti ini? Para penyidik menunjuk pada kelemahan struktural yang telah bermetastasis selama dekade 1920-an: bank-bank komersial — institusi yang dipercaya menyimpan tabungan guru, pemilik toko, dan pekerja pabrik — telah terjun ke bisnis penjaminan emisi, promosi, dan perdagangan sekuritas. Ketika pasar saham jatuh pada Oktober 1929, kerugian atas sekuritas tersebut langsung merembet ke sistem perbankan, menghancurkan institusi-institusi yang mungkin bisa bertahan dalam penurunan ekonomi biasa.

Ferdinand Pecora Naik ke Kursi Saksi

Landasan politik untuk reformasi diletakkan oleh salah satu investigasi kongres paling dramatis dalam sejarah Amerika. Pada Januari 1933, Komite Perbankan dan Mata Uang Senat menunjuk Ferdinand Pecora — seorang asisten jaksa penuntut wilayah New York kelahiran Sisilia — sebagai penasihat utamanya. Pecora terbukti sebagai penanya yang tak kenal lelah, yang memahami bahwa kemarahan publik, bukan dokumen hukum, yang akan mendorong legislasi.

Selama beberapa bulan berikutnya, ia menyeret para raksasa keuangan Amerika ke hadapan komite dan mengekstrak kesaksian yang mengejutkan bangsa. Charles Mitchell, ketua National City Bank — pendahulu Citigroup — terpaksa mengakui bahwa banknya telah mengemas ulang pinjaman Amerika Latin yang memburuk menjadi sekuritas, kemudian secara agresif memasarkannya kepada investor ritel, termasuk nasabah penyimpan bank itu sendiri. Ketika sekuritas tersebut menjadi tidak berharga, nasabahlah yang menanggung kerugian sementara institusi mengantongi biaya penjaminan emisinya. Mitchell juga mengungkapkan bahwa ia telah menjual saham bank kepada anggota keluarga dengan kerugian artifisial untuk menghindari pajak penghasilan, sebuah skema yang berujung pada dakwaan terhadapnya.

Sementara itu, para mitra di J.P. Morgan and Company terbukti memiliki "daftar istimewa" berisi politisi berpengaruh dan pemimpin bisnis yang menerima saham dalam penawaran umum perdana populer dengan harga di bawah pasar — patronase finansial yang mengaburkan setiap batas yang bisa dibayangkan antara perbankan dan pengaruh politik. Mantan presiden Calvin Coolidge ada dalam daftar tersebut, bersama dengan seorang hakim Mahkamah Agung yang masih menjabat dan banyak anggota Kongres.

Warga Amerika yang telah kehilangan tabungan seumur hidup mereka kini bisa melihat dengan tepat bagaimana sistem itu telah dimanipulasi. Sebagaimana ditulis Pecora sendiri kemudian, "Kesaksian itu menunjukkan tanpa keraguan bahwa publik telah menjadi korban kekuatan ekonomi yang tidak mampu mereka pahami dan yang terhadapnya mereka tidak berdaya." Reformasi menjadi tak terhindarkan secara politik.

| Tanggal | Peristiwa |

|---|---|

| Oktober 1929 | Kehancuran pasar saham |

| 1930–1933 | Lebih dari 9.000 bank gagal |

| 4 Maret 1933 | FDR dilantik; mendeklarasikan hari libur bank |

| 9 Maret 1933 | Undang-Undang Perbankan Darurat ditandatangani |

| April–Juni 1933 | Dengar pendapat Komisi Pecora |

| 16 Juni 1933 | Undang-Undang Perbankan 1933 (Glass-Steagall) ditandatangani |

| 1 Januari 1934 | FDIC mulai menjamin simpanan |

Arsitektur Undang-Undang

Senator Carter Glass dari Virginia — mantan Menteri Keuangan yang pernah membantu mendirikan Sistem Federal Reserve pada tahun 1913 — dan Anggota DPR Henry Bascom Steagall dari Alabama, ketua Komite Perbankan DPR, mensponsori legislasi tersebut. Meskipun Undang-Undang Perbankan 1933 secara keseluruhan memuat banyak ketentuan, bagian-bagian yang kemudian dikenal secara kolektif sebagai "Glass-Steagall" mendorong empat reformasi transformatif.

Pasal 16 dan 21 mendirikan tembok antara perbankan komersial dan perbankan investasi. Institusi penerima simpanan dilarang menjamin emisi atau memperdagangkan sekuritas selain obligasi pemerintah; sebaliknya, perusahaan sekuritas tidak boleh menerima simpanan. Bank-bank diberi waktu satu tahun untuk memilih sisi tembok mana yang akan mereka tempati. Konsekuensinya bersifat segera: J.P. Morgan and Company memilih untuk tetap menjadi bank komersial, dan beberapa mitranya pergi untuk mendirikan Morgan Stanley sebagai bank investasi terpisah. First Boston Corporation dipisahkan dari First National Bank of Boston. Di seluruh Wall Street, lanskap terstruktur ulang dalam semalam.

Pasal 20 menutup celah yang telah dieksploitasi bank-bank selama dekade dua puluhan — menjalankan bisnis sekuritas melalui afiliasi yang secara nominal terpisah — dengan melarang bank anggota Federal Reserve berafiliasi dengan perusahaan yang secara prinsip bergerak dalam kegiatan sekuritas.

Asuransi simpanan, yang diperjuangkan oleh Steagall meskipun menghadapi penolakan awal dari Roosevelt dan Glass, mungkin merupakan ketentuan yang paling berdampak dari semuanya. Federal Deposit Insurance Corporation yang baru dibentuk menjamin simpanan bank perorangan hingga $2.500, angka yang akan dinaikkan berulang kali selama beberapa dekade. Dengan meyakinkan penabung kecil bahwa uang mereka aman tanpa memandang nasib bank, FDIC menyerang masalah bank run dari akarnya. Steagall berargumen secara gamblang di lantai DPR: "Undang-undang ini akan berbuat lebih banyak bagi penabung kecil daripada apa pun yang pernah diusulkan di badan legislatif mana pun."

Regulation Q, pilar keempat undang-undang ini, melarang pembayaran bunga atas simpanan giro dan membatasi suku bunga simpanan berjangka, mencegah bank-bank bersaing secara ceroboh untuk mendapatkan dana dengan menawarkan suku bunga tinggi yang tidak berkelanjutan.

| Ketentuan | Deskripsi |

|---|---|

| Pasal 16 | Melarang bank nasional memperdagangkan sekuritas |

| Pasal 20 | Melarang bank anggota Fed berafiliasi dengan perusahaan sekuritas |

| Pasal 21 | Menjadikan ilegal bagi perusahaan sekuritas untuk menerima simpanan |

| Pasal 32 | Melarang rangkap jabatan pejabat/direktur antara bank dan perusahaan sekuritas |

| Judul II | Membentuk Federal Deposit Insurance Corporation (FDIC) |

Empat Dekade Stabilitas

Yang menyusul adalah periode ketenangan yang tak tertandingi dalam sejarah perbankan Amerika. Antara tahun 1941 dan 1979, kegagalan bank rata-rata kurang dari enam per tahun — kontras yang mengejutkan dengan ribuan kehancuran yang menjadi ciri awal dekade 1930-an. Bank-bank komersial berfokus pada pekerjaan inti mereka: menerima simpanan dan menyalurkan pinjaman. Bank-bank investasi beroperasi sebagai kemitraan di mana modal pribadi para mitra sendiri menjadi taruhannya, menciptakan insentif kuat untuk berhati-hati.

Dua budaya yang berbeda terbentuk. Perbankan komersial menghargai konservatisme, hubungan jangka panjang, dan imbal hasil yang stabil. Perbankan investasi mengembangkan etos kewirausahaan yang toleran terhadap risiko — tetapi dibatasi oleh disiplin tanggung jawab pribadi. Tidak ada pihak yang bisa merambah wilayah pihak lain, dan sistem ini, meskipun tidak glamor, berfungsi.

Stabilitas memiliki harga, demikian kritikus berargumen. Pemisahan mengurangi kompetisi, menaikkan biaya bagi sebagian konsumen, dan mencegah bank-bank Amerika bersaing dengan institusi asing yang tidak menghadapi pembatasan serupa. Pada dekade 1970-an, ketika inflasi menggerus nilai suku bunga simpanan yang diregulasi dan inovasi keuangan melahirkan instrumen yang mengaburkan kategori tradisional, tekanan untuk membongkar hambatan Glass-Steagall mulai meningkat secara serius.

Erosi Selama Dua Puluh Tahun

Pembongkaran tidak terjadi dalam satu pukulan. Ini adalah proses yang berlangsung lambat, didorong oleh lobi industri, reinterpretasi regulasi, dan iklim intelektual yang bergeser yang semakin memandang pembatasan era Depresi sebagai anakronistik.

Pada tahun 1987, Dewan Federal Reserve di bawah Ketua Alan Greenspan mulai menyetujui permohonan dari perusahaan induk bank untuk terlibat dalam penjaminan emisi sekuritas terbatas melalui apa yang disebut anak perusahaan Pasal 20 — dinamai, dengan ironi yang tidak sedikit, menurut ketentuan Glass-Steagall yang dirancang untuk mereka hindari. Pendapatan dari kegiatan sekuritas awalnya dibatasi pada 5 persen dari total pendapatan anak perusahaan; batas itu naik menjadi 10 persen pada tahun 1989 dan 25 persen pada tahun 1996, setiap kenaikan memperlebar celah tersebut.

Kemudian datang kesepakatan yang membuat undang-undang itu menjadi surat mati sebelum secara resmi dicabut. Pada April 1998, Citicorp mengumumkan merger dengan Travelers Group — sebuah konglomerat asuransi dan sekuritas yang memiliki bank investasi Salomon Smith Barney — dalam transaksi senilai $70 miliar yang diatur oleh ketua Citicorp John Reed dan kepala Travelers Sanford Weill. Kesepakatan itu secara teknis ilegal berdasarkan Glass-Steagall. Keduanya melanjutkan dengan keyakinan bahwa undang-undang akan diubah untuk mengakomodasi mereka. Menurut berbagai laporan, Weill menyimpan plakat kayu di kantornya yang bertuliskan: "The Shatterer of Glass-Steagall."

Pencabutan

Pada 12 November 1999, Presiden Bill Clinton menandatangani Gramm-Leach-Bliley Act, secara resmi mencabut ketentuan Glass-Steagall yang memisahkan perbankan komersial, perbankan investasi, dan asuransi. Dinamai menurut Senator Phil Gramm dari Texas, Anggota DPR Jim Leach dari Iowa, dan Anggota DPR Thomas Bliley dari Virginia, legislasi ini disahkan dengan suara yang sangat besar — 90 berbanding 8 di Senat, 362 berbanding 57 di DPR — mencerminkan konsensus bipartisan bahwa pembatasan era Depresi telah melampaui tujuannya.

Di upacara penandatanganan, Clinton menyatakan undang-undang itu "tidak lagi sesuai dengan ekonomi tempat kita hidup." Sanford Weill berdiri di dekatnya, berseri-seri. Dalam satu dekade, institusi-institusi keuangan terbesar Amerika telah menggabungkan perbankan komersial, perbankan investasi, asuransi, dan perdagangan proprietary di bawah satu payung korporasi, dengan neraca yang diukur dalam triliunan dolar.

Apakah pencabutan berkontribusi terhadap krisis keuangan 2008 tetap menjadi salah satu pertanyaan paling diperdebatkan dalam sejarah keuangan modern. Mantan ketua FDIC Sheila Bair dan mantan ketua Federal Reserve Paul Volcker berargumen bahwa penghapusan hambatan struktural memungkinkan pertumbuhan institusi yang "terlalu besar untuk gagal" dan menciptakan konflik kepentingan yang menggerus standar pinjaman. Bank-bank yang sekaligus menciptakan hipotek dan mengemasnya menjadi sekuritas memiliki insentif yang melemah untuk memedulikan apakah peminjam benar-benar bisa membayar, dan kehancuran korelasi sistemik yang terjadi selama krisis mengungkapkan betapa dalam keterkaitan para raksasa ini.

Para pembela pencabutan membantah bahwa perusahaan-perusahaan di pusat krisis 2008 — Bear Stearns, Lehman Brothers, AIG — bukanlah bank komersial dan bagaimanapun juga tidak akan dibatasi oleh Glass-Steagall. Krisis, dalam pandangan ini, berasal dari kegagalan manajemen risiko, persyaratan modal yang tidak memadai, dan titik buta regulasi, bukan dari pencampuran fungsi perbankan.

Pertanyaan yang Tak Akan Padam

Glass-Steagall bertahan sebagai batu uji dalam debat tentang regulasi keuangan. Dalam tahun-tahun setelah krisis 2008, proposal untuk mengembalikan beberapa bentuk pemisahan perbankan mendapat dukungan dari seluruh spektrum politik: Senator Elizabeth Warren dan Senator John McCain bersama-sama mensponsori 21st Century Glass-Steagall Act pada tahun 2013, meskipun tidak pernah sampai pada pemungutan suara. Volcker Rule, yang termasuk dalam Dodd-Frank Act tahun 2010, merepresentasikan pengembalian parsial ke prinsip Glass-Steagall dengan membatasi perdagangan proprietary di institusi yang menyimpan simpanan yang dijamin federal.

Di balik argumen kebijakan terletak pertanyaan filosofis yang lebih dalam tentang bagaimana cara terbaik melindungi sistem penerima simpanan — melalui aturan yang mengatur perilaku, atau melalui hambatan struktural yang mencegah kombinasi aktivitas tertentu sama sekali. Pertanyaan ini terkait erat dengan wawasan teori diversifikasi portofolio modern bahwa pemisahan struktural risiko lebih penting daripada niat perilaku. Dari tahun 1933 hingga 1999, sistem perbankan Amerika beroperasi di bawah satu jawaban atas pertanyaan itu; sejak 1999, ia beroperasi di bawah jawaban yang lain. Enam puluh enam tahun Glass-Steagall menghasilkan kurang dari 250 total kegagalan bank. Dua dekade sejak pencabutannya menghasilkan krisis yang nyaris meruntuhkan sistem keuangan global. Korelasi bukanlah kausalitas — tetapi setidaknya, ia adalah undangan untuk terus mengajukan pertanyaan.

Terkait

Market Histories Pelajari lebih lanjut tentang metodologi kami.