从织工到银行家,仅用两代人

汉斯·富格尔1367年来到奥格斯堡时,身上只有格拉本村乡下织工的手艺。以当时的标准衡量,他无足轻重。奥格斯堡已经是一座繁荣的帝国自由城市,其财富建立在连接南德工坊与威尼斯及地中海市场的纺织贸易之上。汉斯娶了一门好亲事,通过亚麻布贸易积累了适度的资本,于1408年以一位受人尊敬但并不出众的市民身份离世。他的儿子们在原有的亚麻布生意之外,将业务扩展到香料、丝绸和布匹贸易。到15世纪中叶,富格尔家族已成为奥格斯堡数家成功商行之一。殷实,但不非凡。

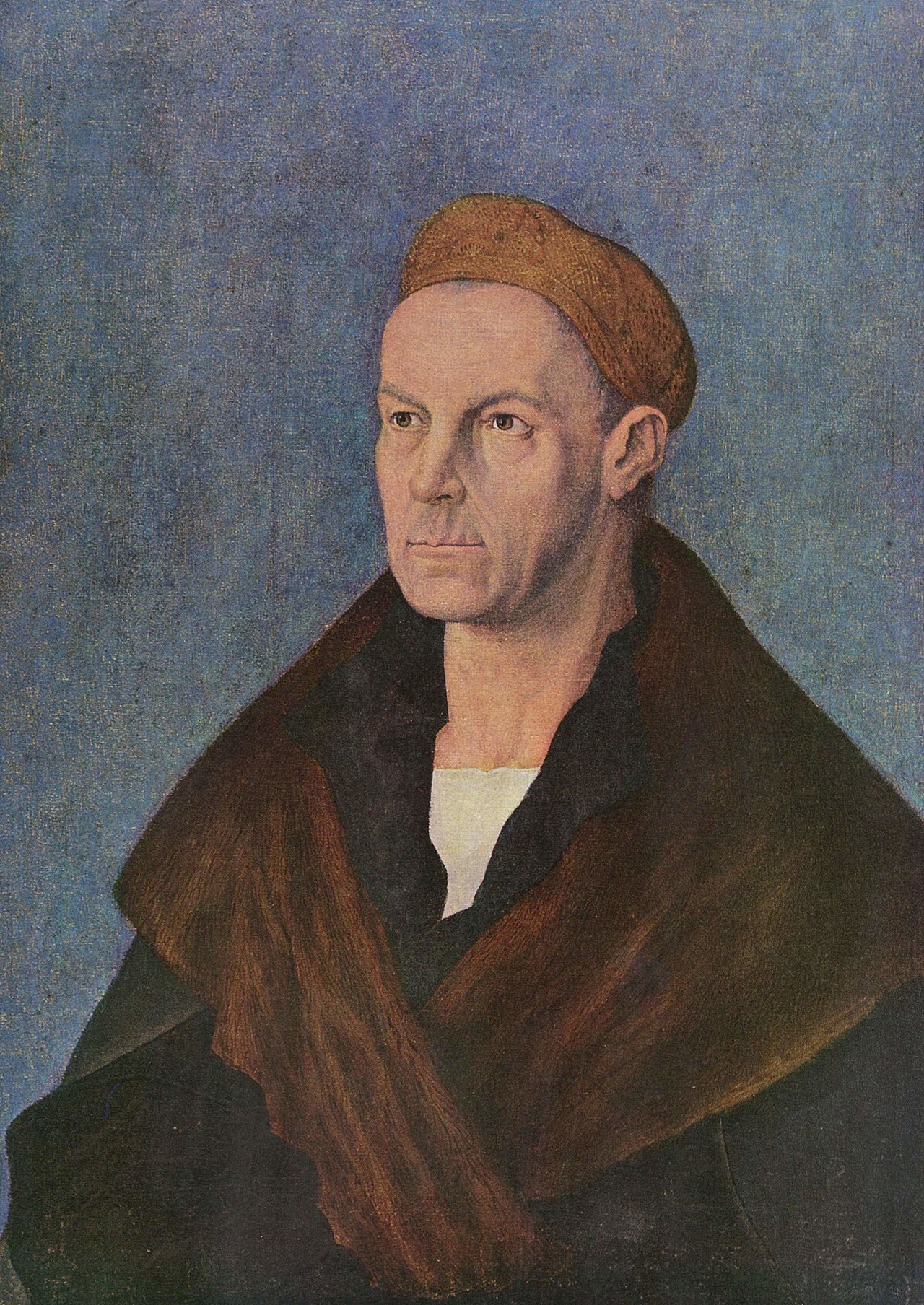

然后雅各布出现了。

1459年,作为十一个孩子中的第十个出生,雅各布·富格尔原本注定要进入教会。他的兄长们已经在经营家族贸易公司,最小的儿子似乎在商业上是多余的。但1478年兄长马库斯去世后,雅各布被从教会学业中召回,转向商业。他被送往当时已知世界的商业之都威尼斯学习贸易。这个决定将重塑欧洲金融的面貌(Steinmetz, 2015)。

威尼斯的教育

1470年代的威尼斯是地球上最精密的商业中心。威尼斯商人在欧洲其他地区赶上来之前数百年,就率先引入了海上保险、复式记账法和复杂的合伙企业结构。大运河边北方商人进行交易的德国商馆——泰德斯基商栈,就是雅各布的学校。在这里他不仅学会了买卖商品,更学会了将金钱本身视为可以部署、杠杆化和增值的商品。

将雅各布与同期学徒区分开来的是他超凡的系统思维能力。他不仅学会了复式记账的操作,还领悟了其深层含义。如果每笔交易都能记录为借方和贷方,那么企业的整个财务状况就能一目了然。现金流、未偿债务、库存价值、利润率——都可以以当时大多数商人会感到困惑的精度来追踪。1480年代初,雅各布带着竞争对手根本不具备的分析工具回到了奥格斯堡(Haberlein, 2012)。

他还带回了同等价值的东西:人脉。威尼斯贸易网络从君士坦丁堡延伸到伦敦,从里斯本到黎凡特的香料港口。至关重要的是,他观察到威尼斯国家如何通过蒙特·韦基奥发行债券并以税收支付利息,作为借款人发挥作用。他理解了主权债务不仅仅是一种金融工具,更是一种权力机制。

铜业之王

雅各布·富格尔通往难以想象的财富之路不是始于账房,而是始于矿井。1480年代,他认识到其他奥格斯堡商人没有充分利用的机会:蒂罗尔和匈牙利哈布斯堡领地丰富的银和铜矿藏。采矿是一项昂贵且技术要求高的事业。个体矿主缺乏投资排水系统、通风井和冶炼炉的资金。他们需要信贷。雅各布愿意提供——但要收取代价。

他的方法简洁优雅而冷酷有效。他以未来产出为担保向矿主提供贷款。当矿主不可避免地陷入还款困难时,雅各布行使担保权,获得矿山本身的直接所有权。到1490年代,他已经建立起一个垂直垄断体系:拥有矿山、控制冶炼作业、管理将铜和银分销到欧洲各地的贸易网络(Ehrenberg, 1928)。

规模令人震惊。主要在诺伊佐尔(今斯洛伐克的班斯卡·比斯特里察)开采的匈牙利铜占欧洲铜总产量的大约一半。施瓦茨周围矿山出产的蒂罗尔银同样关键,为神圣罗马帝国各地的铸币提供原材料。雅各布·富格尔同时控制着这两者。

| 商品 | 主要产地 | 富格尔的控制力 | 欧洲市场份额 |

|---|---|---|---|

| 铜 | 诺伊佐尔,匈牙利 | 直接拥有矿山和冶炼厂 | 约占欧洲产量的50% |

| 银 | 施瓦茨,蒂罗尔 | 以哈布斯堡贷款担保获得的采矿租约 | 约占中欧产量的40% |

| 水银 | 阿尔马登,西班牙 | 从西班牙王室租赁 | 近乎垄断 |

| 纺织品 | 奥格斯堡工坊 | 家族原始业务 | 区域性重要地位 |

这不是信用证和外汇交易意义上的美第奇式银行业。这是超前于时代的产业资本主义——将资源开采、制造和分销整合在单一控制实体之下。

哈布斯堡的银行家

矿业使雅各布·富格尔致富,主权贷款使他掌握权力。富格尔银行与哈布斯堡王朝之间的关系是最字面意义上的共生:双方都需要对方才能生存。

1493年至1519年统治神圣罗马帝国的马克西米利安一世永远在打仗,也永远缺钱。他与法国、威尼斯和奥斯曼帝国的军事战役消耗收入的速度超过了他庞大但低效的税收体系所能产生的速度。马克西米利安需要一位能够迅速可靠地预付大笔资金的银行家,无需召集帝国议会并与数十位不情愿的诸侯谈判税收所带来的延迟。雅各布·富格尔就是那位银行家。

这一安排之所以行得通,是因为它以比君主还款承诺更实在的东西做担保。富格尔对马克西米利安的贷款以采矿收入、通行费收入和特定哈布斯堡领地的产出作为抵押。

1490年至1525年间,富格尔家族的财产从大约54,000古尔登增长到超过200万——一代人之内近乎40倍的增长。欧洲历史上没有任何私人财产以接近这样的速度增长过。作为比较,科西莫治下鼎盛时期的美第奇银行全部资产约为290,000弗罗林。雅各布·富格尔的个人财富使上一世纪最伟大的银行黯然失色。

购买一位皇帝

富格尔金融实力的最高展示出现在1519年,神圣罗马帝国的选帝侯们聚集在一起为刚去世的马克西米利安一世选择继任者。帝国选举在实践中就是拍卖。七位选帝侯各自期望获得可观的报酬以换取选票,两位主要候选人——西班牙的卡洛斯(马克西米利安的孙子)和法国的弗朗索瓦一世——竞相提供最丰厚的诱惑。

雅各布·富格尔组织了为卡洛斯赢得皇位的资金。选举总费用约为852,000弗罗林,其中富格尔个人贡献了543,585弗罗林——将近三分之二(Steinmetz, 2015)。

卡洛斯胜出。他成为神圣罗马帝国皇帝、西班牙国王、尼德兰统治者以及美洲广袤西班牙领地的主权者查理五世。名义上他是欧洲最有权势的君主。而他的皇位归功于一位奥格斯堡商人。

雅各布·富格尔毫不含蓄地提醒他这一点。在一封已成为金融史上最常被引用的文献之一的信中,富格尔于1523年致信查理,要求偿还逾期贷款。"众所周知,陛下若非有我的帮助,是无法获得帝国皇冠的。"在精致的宫廷礼仪时代,从未有银行家如此直白地向在位皇帝主张金融影响力。

教廷的联系与宗教改革的火花

富格尔的影响力超越世俗政治,深入天主教会的核心。他的代理人在欧洲各地充当教皇收入的征收者,以教会自身行政机构无法企及的效率处理远方教区向罗马的资金转移。

1514年,勃兰登堡的阿尔布雷希特寻求被任命为美因茨大主教——神圣罗马帝国最负盛名的教会职位之一。总费用约为29,000杜卡特。阿尔布雷希特没有这笔钱。雅各布·富格尔借给了他。

偿还机制极为大胆。教皇利奥十世授权阿尔布雷希特在其辖区销售赎罪券,收入的一半归罗马用于资助圣彼得大教堂的建设,另一半用于偿还阿尔布雷希特对富格尔的债务。多明我会修士约翰·特策尔被派去以传奇般的热情销售这些赎罪券(Haberlein, 2012)。

1517年10月31日,马丁·路德将九十五条论纲钉在维滕贝格城堡教堂的门上。他的核心不满之一就是赎罪券的销售,他将其抨击为神学腐败和金融剥削。

富格莱:石头铸就的遗产

1521年,雅各布·富格尔在奥格斯堡建立了富格莱——一个为该市贫困天主教市民提供住所的住房综合体。年租金定为1莱茵古尔登——即使以16世纪的标准来看也是纯粹象征性的金额。

五个世纪后,富格莱仍在本质相同的条件下运营。年租金仍为1莱茵古尔登,现在相当于0.88欧元。居民仍然为富格尔家族祈祷。它是世界上仍在持续运营的最古老的社会住房项目。

富格尔与美第奇:银行权力的两种模式

比较富格尔和美第奇银行帝国,揭示了积累金融权力的两种根本不同的方法。美第奇模式是水平的:通过代理银行关系连接的城市分行网络,从贸易融资、外汇交易和教皇收入管理中获取利润。富格尔模式是垂直的:对商品开采的直接控制与主权贷款整合,对统治者的贷款以产生基础财富的矿山和收费站作为担保。

19世纪的罗斯柴尔德王朝通过在五个国家市场分散投资来避免这一陷阱,确保没有任何单一主权违约能威胁到家族的存亡。

死亡与风险的传承

雅各布·富格尔于1525年12月30日去世,享年66岁。他晚婚,1498年与西比勒·阿尔茨特成婚,没有存活的子女。公司的控制权传给了侄子安东·富格尔,32岁的他继承了欧洲最大的商业企业。

安东是一位能干的管理者,最初进一步扩大了家族的业务。在他的管理下,公司总资产从雅各布去世时的约210万古尔登增长到1540年代中期的500万古尔登以上。然而,雅各布凭借人格力量和政治才能管控的结构性弱点在安东治下变得日益明显。

西班牙破产与长期衰落

西班牙的腓力二世——那个太阳永不落下的帝国的继承人——同时也继承了超出收入日益增大的债务。1557年,他宣布暂停支付银行家的债务——实质上是主权违约。作为最大债权人的富格尔家族承受了最沉重的损失。

这一模式不断重演。腓力在1575年和1596年再次宣布破产。每次违约都进一步侵蚀富格尔的财富。安东·富格尔于1560年去世,后续几代人既没有意愿也没有能力以从前的规模维持公司的银行业务。家族逐渐退出活跃的商业和金融活动,转而投资于土地、领地和贵族头衔的购置。

富格尔通讯:金融信息的先驱

富格尔遗产的一个方面特别值得关注:家族作为有组织金融信息先驱的角色。从1560年代起,富格尔网络维持着一个系统性的通信服务——富格尔时报,即富格尔通讯——从欧洲各地及更远地方收集和分发商业、政治和军事情报。约16,000份手写通讯保存在维也纳的奥地利国家图书馆中。它们代表了为商业目的系统性组织经济和政治信息的最早尝试之一。

遗产:借贷给君主的代价

雅各布·富格尔的一生提出了一个在此后每个世纪的金融史中回响的问题:当私人资本与主权权力交织得如此紧密以至于两者再也无法分离时,会发生什么?富格尔为皇帝提供资金、购买教皇职位、控制半个大陆的矿产资源。作为回报,他获得了纯粹市场竞争者无法逾越的垄断特许权、采矿权和政治保护。这种安排创造了惊人的财富——但也制造了一旦主权借款人的信用恶化就证明是致命的依赖关系。

雅各布·富格尔比大多数人更理解这一动态。他致查理五世的著名信件不仅仅是一次失礼之举;它是一位债权人的宣言:债务人-债权人关系即使债务人戴着帝国皇冠,也施加了不可回避的义务。皇帝需要银行家,银行家也需要皇帝。在这种相互依赖中,既蕴含着富格尔非凡权力的源泉,也埋藏着其王朝最终衰落的根源——因为当平衡倾斜,君主认定违约比偿还更可取时,无论措辞多么大胆的信函都无法迫使国王履行债务。

富格莱至今仍矗立在奥格斯堡,每晚十点锁门,租金五个世纪未变,居民们仍在为那个曾将欧洲半壁江山的财政记录在账簿中的家族低声祈祷。

Historical records 了解我们的方法论.