Ekonomi Baru

Sebelum gelembung, tentu saja, ada teknologinya. TCP/IP telah distandarisasi pada tahun 1983. Email beredar di universitas dan korporasi pada akhir 1980-an. Tim Berners-Lee menciptakan World Wide Web di CERN pada tahun 1991. Tetapi bagi kebanyakan warga Amerika, internet memasuki kesadaran mereka pada tahun 1994 dan 1995, ketika browser Netscape Navigator mengubah Web dari alat akademis menjadi media konsumen — sesuatu yang bisa Anda gunakan untuk membeli buku, membaca berita, atau membuang-buang waktu sore hari.

9 Agustus 1995 mengubah segalanya. Netscape Communications, yang baru didirikan enam belas bulan sebelumnya dan tanpa sepeser pun laba, menetapkan harga IPO-nya di $28. Sahamnya dibuka di $71, melonjak ke $75, dan ditutup di $58,25. Pada akhir hari pertamanya sebagai perusahaan publik, Netscape bernilai $2,9 miliar. Marc Andreessen, co-founder perusahaan yang berusia 24 tahun, mendapati dirinya memiliki $58 juta di atas kertas sebelum merayakan ulang tahun pertamanya di perusahaan tersebut.

Apa yang disinyalkan oleh IPO Netscape — kepada para wirausahawan di garasi Palo Alto, kepada kapitalis ventura di Sand Hill Road, kepada para day trader di ruang tamu pinggiran kota — adalah bahwa internet bukan sekadar inovasi teknologi melainkan peluang finansial yang belum pernah ada sebelumnya. Sebuah demam emas dimulai.

Modal Ventura dan Mesin IPO

Industri modal ventura Silicon Valley menjadi mesin ledakan. Investasi VC di perusahaan internet naik dari $1,3 miliar pada 1995 menjadi $33,4 miliar pada 2000 — peningkatan dua puluh lima kali lipat dalam lima tahun. Strateginya sederhana, bahkan mekanis: danai startup dengan konsep internet yang masuk akal, bakar habis uangnya untuk mengakuisisi pelanggan tanpa mempedulikan biaya, dan bawa perusahaan itu go public sebelum siapa pun mengajukan pertanyaan sulit tentang profitabilitas.

Pasar IPO Wall Street terbukti sangat reseptif. Pada tahun 1999 saja, 457 perusahaan go public di bursa AS, mengumpulkan total $69 miliar. Rata-rata return hari pertama melebihi 70%. Beberapa debut nyaris absurd: theGlobe.com naik 606% pada hari pertamanya di November 1998, dan VA Linux Systems naik 698% di Desember 1999, kenaikan hari pertama terbesar dalam sejarah IPO saat itu.

Bank-bank investasi mengambil untung besar dari pipeline ini. Biaya underwriting berjalan di 7% per penawaran, ditambah komisi perdagangan saat klien ritel berebut alokasi. Konflik kepentingan tidak disembunyikan — mereka bersifat struktural. Analis di bank-bank besar mengeluarkan rekomendasi beli yang antusias untuk saham-saham yang sedang di-underwrite oleh firma mereka sendiri. Henry Blodget di Merrill Lynch secara pribadi menggambarkan saham-saham tertentu yang ia rekomendasikan sebagai "sampah" dan "bencana" dalam email internal yang kemudian muncul dalam investigasi regulator. Jack Grubman di Salomon Smith Barney dan Mary Meeker di Morgan Stanley memainkan peran ganda serupa, mengaburkan batas antara riset independen dan salesmanship.

Mania di Puncaknya

Menjelang akhir 1999, pasar telah menanggalkan segala pretensi valuasi konvensional. Perusahaan tanpa pendapatan, tanpa model bisnis, dan tanpa jalur yang masuk akal menuju profitabilitas menguasai kapitalisasi pasar miliaran dolar. Pets.com menghabiskan $11,8 juta untuk iklan — termasuk iklan Super Bowl yang menampilkan boneka kaus kaki — sementara hanya menghasilkan pendapatan $8,5 juta pada 1999. Perusahaan ini go public pada Februari 2000 dengan valuasi $290 juta dan dilikuidasi sembilan bulan kemudian, setelah membakar $147 juta.

Metrik tradisional — laba, arus kas, nilai buku — dinyatakan sebagai peninggalan usang dari "ekonomi lama." Para analis menciptakan tolok ukur baru untuk membenarkan harga yang terus naik: price-to-eyeballs, price-to-clicks, price-to-revenue (karena tidak ada laba untuk dijadikan dasar). Sebuah laporan Blodget tahun 1999 yang beredar luas menilai Amazon.com di $400 per saham berdasarkan proyeksi pertumbuhan pendapatan, meski perusahaan itu belum pernah meraih laba. Saham Amazon memang mencapai $113 sebelum stock split, memberikannya kapitalisasi pasar $36 miliar — lebih dari Barnes & Noble, Borders, Kmart, dan Sears digabungkan.

| Perusahaan | Valuasi Puncak | Pendapatan (Tahun Puncak) | Hasil |

|---|---|---|---|

| Pets.com | $290 juta | $8,5 juta | Dilikuidasi (Nov 2000) |

| Webvan | $4,8 miliar | $178 juta | Bangkrut (Jul 2001) |

| eToys | $10 miliar | $107 juta | Bangkrut (Mar 2001) |

| Kozmo.com | $280 juta | ~$3,5 juta | Ditutup (Apr 2001) |

| Boo.com | $390 juta | $1,1 juta | Dilikuidasi (Mei 2000) |

| Amazon | $36 miliar | $2,8 miliar | Bertahan; bernilai $1,5T+ pada 2024 |

| eBay | $32 miliar | $431 juta | Bertahan; platform utama |

Bukan hanya para profesional yang terseret. Pialang online — E*Trade, Ameritrade, Charles Schwab — membuat perdagangan saham dapat diakses oleh warga Amerika biasa dengan biaya beberapa dolar per transaksi. Akun pialang online meningkat tiga kali lipat dari 7,5 juta pada 1998 menjadi 22 juta pada 2000. Day trading, yang dulunya merupakan ranah para trader profesional di lantai bursa, menjadi fenomena massal. CNBC meliput pasar dengan irama siaran olahraga yang terengah-engah, lengkap dengan ticker, papan skor, dan komentar berwarna tentang pemenang dan pecundang hari itu.

Source: NASDAQ historical data

Kehancuran

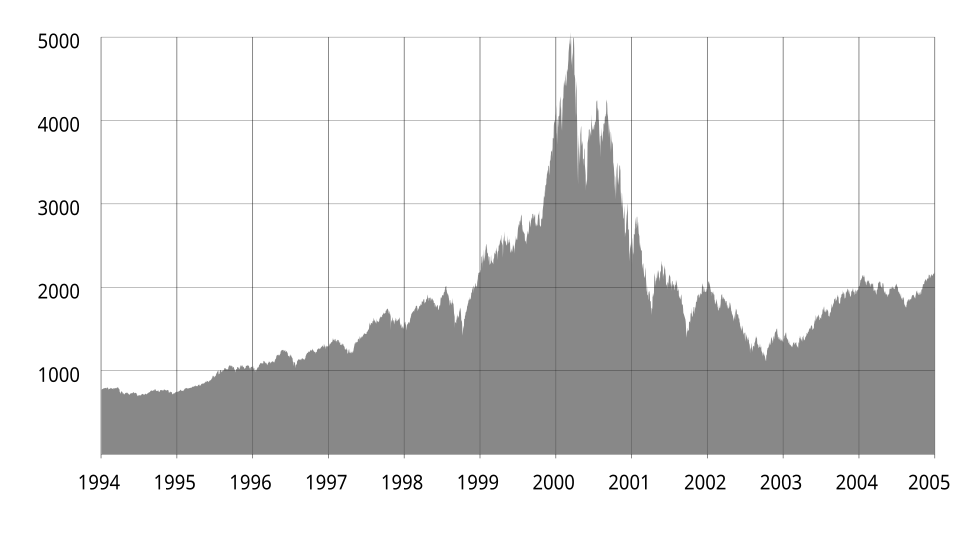

10 Maret 2000: NASDAQ Composite mencapai puncak di 5.048,62. Tidak ada satu pemicu tunggal yang menjatuhkannya. Federal Reserve telah menaikkan suku bunga sejak Juni 1999, mendorong fed funds rate dari 4,75% menjadi 6,0% pada Maret. Barron's menerbitkan kisah sampul yang banyak dibaca berjudul "Burning Up" pada bulan itu, memeriksa tingkat pembakaran kas di perusahaan-perusahaan internet dan menyimpulkan banyak yang akan kehabisan uang dalam setahun. Dan waktu itu sendiri bekerja melawan hype — perusahaan-perusahaan yang go public dalam kegilaan 1998-1999 kini sudah cukup lama untuk memiliki rekam jejak yang terukur, dan bagi sebagian besar, hasilnya suram.

Pada awalnya penurunan berjalan teratur, hampir lembut. Lalu ia berakselerasi. Pada 14 April, NASDAQ jatuh ke 3.321 — penurunan 34% dalam lima minggu. Sebuah reli parsial menyusul, lalu penurunan baru. Serangan 11 September memberikan guncangan lain pada 2001, meski pasar bearish sudah mengakar. Pada 9 Oktober 2002, NASDAQ mencapai titik terendahnya di 1.114 — turun 78% dari puncaknya, dengan sekitar $5 triliun nilai pasar terhapus. Indeks ini baru melampaui kembali titik tertinggi Maret 2000 pada April 2015, lima belas tahun kemudian.

Diperkirakan 8.000 perusahaan dot-com gagal atau diakuisisi dengan harga obral antara 2000 dan 2003. Silicon Valley saja kehilangan sekitar 100.000 pekerjaan teknologi. Investor individual yang telah memusatkan portofolio mereka di saham teknologi — sering kali dengan margin — menyaksikan tabungan mereka menguap. Portofolio teknologi yang terkonsentrasi dengan mudah bisa mengalami maximum drawdown melebihi 90%.

Dampak Regulasi

Saat puing-puing reda, para penyelidik menemukan penipuan yang terjalin sepanjang masa boom. Jaksa Agung New York Eliot Spitzer memimpin penyelidikan konflik kepentingan di bank-bank investasi besar, menggali email internal di mana analis secara pribadi mengejek saham-saham yang mereka rekomendasikan secara publik. Pada April 2003, sepuluh bank besar menyetujui Global Research Settlement, membayar denda $1,4 miliar dan tunduk pada reformasi struktural yang memisahkan riset dari perbankan investasi — menggemakan semangat Glass-Steagall Act yang awalnya memisahkan perbankan komersial dari perbankan investasi.

Kongres merespons dengan Sarbanes-Oxley Act tahun 2002, disahkan setelah skandal akuntansi Enron dan WorldCom yang dimungkinkan oleh budaya hype dan pengawasan longgar yang sama. Persyaratan baru untuk tata kelola perusahaan, pelaporan keuangan, dan independensi auditor diberlakukan. Regulation Fair Disclosure (Reg FD), yang diadopsi pada 2000, mengharuskan perusahaan mengungkapkan informasi material kepada semua investor secara bersamaan, mengakhiri praktik nyaman memberikan briefing kepada analis favorit terlebih dahulu.

Para Penyintas dan Warisan Sesungguhnya

Sekitar 8.000 perusahaan mati. Segelintir menjadi beberapa perusahaan paling bernilai dalam sejarah manusia. Paradoks itu duduk di pusat kisah dot-com. Amazon bertahan dari penurunan sahamnya sebesar 93% dari puncak ke dasar dan kemudian merevolusi ritel. eBay bertahan. Google, didirikan pada 1998 selama puncak mania tetapi baru go public pada 2004, membangun platform periklanan dominan di era internet.

Paralel dengan Railway Mania tahun 1840-an sangat instruktif. Modal spekulatif di Inggris Victoria membangun jaringan kereta api nasional yang memperkaya masyarakat jauh setelah membangkrutkan sebagian besar investor awalnya. Demikian pula, era dot-com membiayai pemasangan kabel serat optik, pembangunan pusat data, pengembangan infrastruktur e-commerce, dan pelatihan satu generasi insinyur perangkat lunak. Para investor kehilangan triliunan. Infrastruktur yang mereka biayai menciptakan kekayaan selama beberapa dekade setelahnya. Dalam ketegangan itu — antara bias perilaku dalam investasi dan transformasi teknologi yang sesungguhnya — terletak wawasan paling tahan lama dari gelembung dot-com: kerumunan bisa benar tentang masa depan dan salah tentang harga pada saat yang bersamaan.

Terkait

Historical records Pelajari lebih lanjut tentang metodologi kami.